Dossier 4.2 Comment l'activité économique est-elle financée ?

Quand les cigares y changeront de bouche

Ressources diverses : la finance pour tous

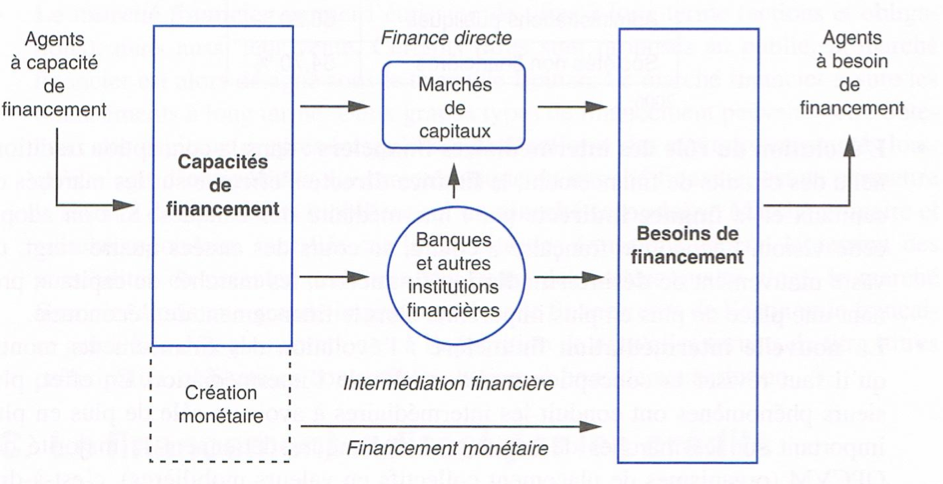

A. Le système financier

La finance exerce une fonction essentielle dans les économies modernes et s’appuie sur un ensemble d’institutions qui forment le système financier. Si chacun de ces agents pouvait financer totalement son investissement par son épargne, il n’y aurait pas besoin d’un système financier très développé mais, sans échanges financiers, le potentiel de croissance de l’économie serait limité. En règle générale, il y a, chez les agents, un déséquilibre entre les montants à investir et les montants épargnés qui permet de distinguer deux grands profils parmi eux : les agents à capacité de financement sont des agents dont les revenus (la monnaie reçue) sont supérieurs aux dépenses (la monnaie utilisée) ; les agents à besoin de financement sont dans une situation symétrique. Pour se financer, ils doivent combiner plusieurs types de ressources : des emprunts (sous formes de crédits ou d’émissions de titres comme les obligations), leur épargne antérieure et l’épargne qu’ils réalisent au cours de l’année.

Les entreprises sont des agents structurellement en situation de besoin de financement car leurs projets d’investissement excèdent en général leurs propres ressources. Depuis la fin des années 1970, les administrations publiques sont aussi structurellement emprunteuses et c’est en grande partie pour satisfaire ce nouveau besoin de financement public que les innovations financières sont apparues. Quand une nation est en besoin de financement, les agents économiques résidents doivent trouver des ressources financières auprès d'agents économiques étrangers.

Q1.Faîtes une phrase avec le nombre - 57,1

Q2. Quels sont les agents économiques en capacité de financement ? En besoin de financement ?

B. Les formes de financement

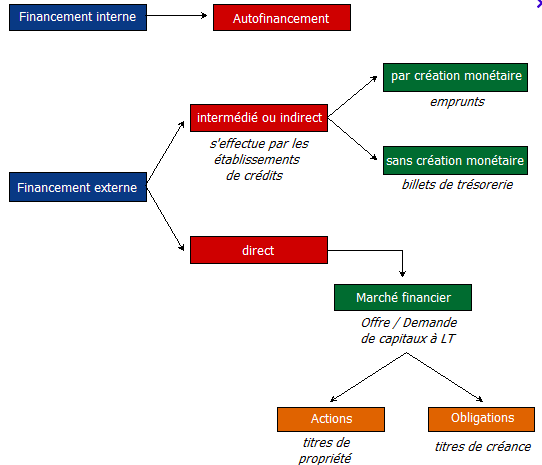

On distingue le financement interne et le financement externe : exercice

Le financement interne ou autofinancement vient d’abord des bénéfices non distribués des entreprises. Quand les entreprises dégagent des profits de leurs activités, elles peuvent les conserver pour financer leurs investissements nouveaux ou bien les distribuer à leurs propriétaires sous formes de dividendes pour récompenser la confiance que ceux-ci leur ont accordée en apportant leur épargne. Ces bénéfices distribués viennent alors se déduire des sommes initiales disponibles pour l’investissement. Bénéfices non distribués, provisions pour amortissement et dépenses d’investissement immatériel constituent l’autofinancement des entreprises, c’est-à-dire le financement qu’elles assument à partir de leurs propres recettes.

Si la forme de financement précédente paraît le meilleur choix pour un agent à la recherche d’une indépendance financière, elle n’est pas en général suffisante, notamment en période de forte croissance. L’agent économique doit faire appel à un financement externe qui peut être direct ou indirect. Le financement externe regroupe l’ensemble des moyens de financement de l’entreprise autres que l’autofinancement, comme l’appel au marché financier par augmentation de capital (émission de nouvelles actions) ou par emprunt obligataire, ainsi que le recours au crédit bancaire.

On parle de financement direct quand le financement se fait sur les marchés des capitaux. Les agents à besoin de financement comme les entreprises peuvent augmenter leurs fonds propres et le capital de l’entreprise par émission d’actions dans le cas d’une société anonyme ( marché primaire de la bourse) ou en faisant appel à l'augmentation des apports des sociétaires. Dans le cas de la bourse, il ne faut pas confondre le marché primaire où sont émis les titres pour la première fois et le marché secondaire où sont échangés les titres comme sur un marché de l'occasion. Le financement externe direct ne passe pas seulement par l'émission d'action, il peut passer par l'émission d'obligations : les entreprises s'endettent alors directement auprès d'agents à capacité de financement ( entreprises, assurances etc.) à qui elles payent des intérêts.

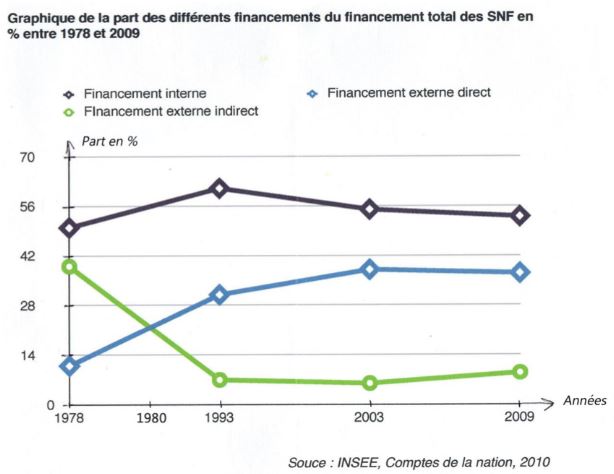

Evolution des modes de financement

|

Part du total des financements des entreprises, en % |

1975 |

1980 |

1987 |

1990 |

1998 |

2002 |

|

Autofinancement |

46.4 |

48.2 |

57.5 |

46.6 |

56.8 |

37 |

|

Emission d’actions |

6.8 |

13.5 |

18.3 |

16.1 |

26.4 |

33,1 |

|

Emission de titres du marché monétaire et obligations |

6.3 |

4.4 |

4.3 |

7.2 |

8.7 |

12,5 |

|

Endettement auprès d’établissements de crédit |

38.3 |

31.0 |

17.1 |

28.2 |

7.2 |

17,5 |

www.insee.fr

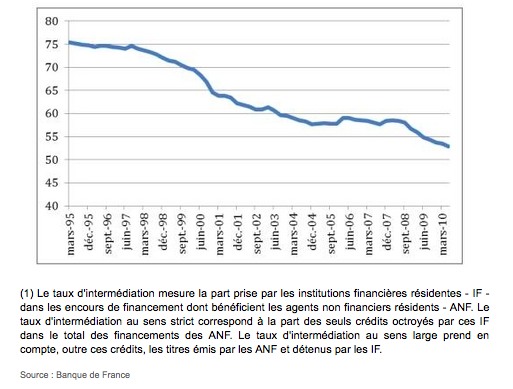

On parle de financement indirect quand le financement passe par les intermédiaires financiers que sont les banques. Ce mode de financement qui repose sur le crédit peut être un financement par création monétaire ou sans création monétaire s'il repose sur des billets de trésorerie. Depuis les années 70, les banques jouent un rôle de moins en moins important dans le financement de l'économie. La déréglementation de la finance a permis l'essor de nombreux produits financiers ainsi qu'un accès plus aisé aux marchés financiers. Ce développement de la finance directe a ainsi contribué à une désintermédiation financière.

Doc Evolution du taux d'intermédiation financière

1) Qu’est-ce que l’intermédiation financière ?

2) Faites une phrase illustrant l’évolution du taux d’intermédiation financière.

C. Le coût du financement

L'autofinancement et le financement direct par émission d'action a un coût très faible. En revanche le financement par crédit à un coût élevé. En effet, durant la durée du crédit, le prêteur renonce à la liquidité de son argent et à la possibilité de l’utiliser. Il prend également le risque de ne pas être remboursé. Le taux d’intérêt, qui correspond à la rémunération du prêteur, est le prix du renoncement à la liquidité. Ce prix sera d’autant plus élevé que le risque de crédit, autrement dit le risque de non remboursement ou de report de l’échéance, est grand. L’évaluation du risque de crédit implique l’analyse du risque de solvabilité (la dette sera-t-elle payée à l’échéance prévue ?) et du risque de liquidité (sera-t-elle payée à l’échéance prévue ?). Les agences de notation sur les marchés financiers et les banques évaluent ces risques.

La durée du crédit influence le taux d’intérêt dans un sens positif car plus la durée est longue, plus le risque de crédit est élevé, plus le taux d’intérêt sera lui-même élevé. Puisque le taux d’intérêt varie en fonction de plusieurs critères, dont la durée du prêt et le risque associé au crédit, il y a non pas un taux d’intérêt mais de multiples taux d’intérêt.

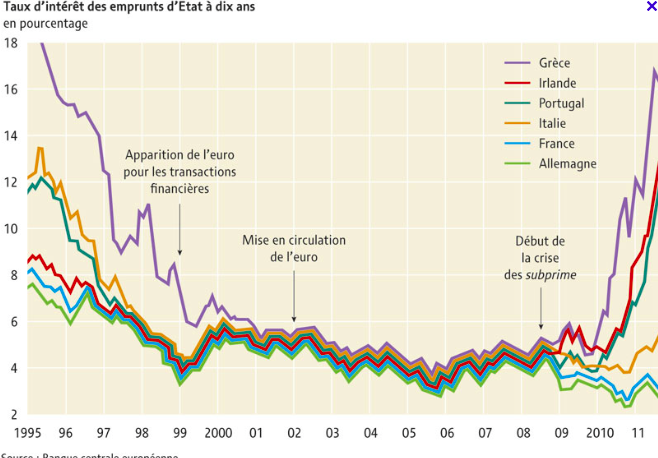

Les Etats se financent aussi de plus en plus sur les marchés financiers par l'émission de bons du trésor d'autant plus que l'indépendance de la banque centrale entérinée par la loi de 1973 interdit de faire fonctionner la planche à billet ( financement de l'Etat par des prêts de la banque centrale au trésor).

Dans ce nouveau contexte financier, la stabilité des prix est devenue un objectif prioritaire de la politique monétaire afin de préserver le pouvoir d’achat anticipé des titres financiers et garantir le taux de rendement réel du capital, tandis que la politique budgétaire est désormais soumise à une forte contrainte de crédibilité, dans le cadre d’engagements supranationaux (discipline budgétaire au sein de la zone euro), mais aussi face à la surveillance des marchés financiers et des agences de notation qui évaluent le risque pays et jugent les stratégies économiques des Etats.

Tout écart ou prévisions négatives sur le caractère soutenable de la politique économique (défaut de remboursement potentiel sur la dette publique, anticipations inflationnistes) peut être sanctionné par les marchés financiers sous la forme de primes de risque plus élevées (hausse des taux d’intérêt sur le marché des fonds prêtables), ou de vagues spéculatives déstabilisatrices sur les monnaies nationales à l’instar de la crise des dettes publiques dans la zone euro. Le coût de financement pour les pays qui voient le service de la dette augmenter fortement peut devenir très rapidement problématique.

Q1. Définir agent à capacité de financement, agent à besoin de financement, désintermédiation financière, bon du trésor, prime de risque, service de la dette

Q2. Quels sont les agents à besoin de financement ?

Q3. Faîtes un schéma à partir des notions suivantes : financement interne, financement externe, financement direct, financement indirect, crédit, emprunt obligataire, émission d’action

Q4. Quelle différence peut-on faire entre le marché primaire et le marché secondaire ?

Q5. Quels sont les déterminants des taux d’intérêt ? Faîtes le schéma du out du crédit : coût du crédit, coût du renoncement à la liquidité, risque de solvabilité, taux d'intérêt, coût du risque de crédit (prime de risque), risque de liquidité, durée du crédit

Q6. Qu’est-ce que l’indépendance de la banque centrale ?

Q7 Comment se financent les Etats ?

Q8. Faire un schéma expliquant les causes l’objectif central de stabilité des prix de la politique monétaire : stabilité des prix, surveillance des marchés financiers et des agences de notation, pouvoir des détenteurs de titres financiers, discipline budgétaire au sein de la zone euro.

Q9. Que se passe t-il quand un pays voit sa note se dégrader ?

Q10. Recherche : Cliquer sur le lien marché primaire ou marché secondaire de la bourse et choisissez 3 valeurs boursières, justifier vos choix. Ensuite pour 300 euros, composez un panier avec ces 3 valeurs, suivez les sur une semaine

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 360 autres membres