partie 2 Revenus et consommation

Question 4 - Les choix de consommation, des comportements socialement marqués ?

A. La consommation, un comportement économique déterminé par des facteurs sociaux

Un certain nombre de facteurs sociaux influencent fortement la consommation individuelle. Le lieu d’habitation, l’âge, le niveau de diplôme, la catégorie socioprofessionnelle orientent les choix de consommation. Les besoins varient en fonction de ces facteurs. Ainsi, un niveau d’étude élevé crée un besoin de pratiques culturelles en général différent de celui d’une personne faiblement diplômée.

On constate donc de nombreuses corrélations entre les PCS et la consommation. Le taux d’équipement des ménages en multimédia, la consommation de soins médicaux, le taux de départ en vacances sont clairement liés au groupe social.

Enfin, l’âge est également un facteur social qui influence certains aspects de la consommation. Le rapport aux technologies les plus modernes tout comme les modes de consommation alimentaire dépendent de l’âge. Mais cette variable peut cacher deux logiques sociales très différentes. Il y a, d’une part, un "effet d’âge", c’est à dire que c’est le fait d’être jeune ou vieux qui explique la surconsommation de tenues de sport pour les premiers ou de médicaments pour les seconds.

D’autre part, on peut avoir affaire à un "effet de génération". Par exemple, les personnes âgées aujourd’hui n’ont pas été accoutumées à l’utilisation d’internet lorsqu’elles étaient jeunes, ce qui ne sera pas le cas des jeunes d’aujourd’hui lorsqu’ils vieilliront.

B. Consommer, c’est aussi afficher un statut social

La dimension sociale de la consommation tient aussi à "l’effet de signe" que les biens consommés révèlent aux yeux de chacun. Consommer ne consiste pas seulement à satisfaire un besoin matériel, il s’agit aussi souvent de renvoyer aux autres des signaux d’appartenance sociale.

Les sociologues se sont intéressés dès le début du XXème siècle à cette fonction symbolique de la consommation. Le sociologue Edmond Goblot a écrit dès 1925 : "Certaines dépenses, dont on se passerait parfaitement, paraissent indispensables uniquement parce qu’elles se voient; certaines économies, qu’on supporterait sans grande privation, paraissent impossibles uniquement parce qu’elles se voient." (La barrière et le niveau, 1925).

La consommation a donc un but de démonstration sociale plus ou moins repérable. On parle de consommation ostentatoire pour désigner cet "effet de signe" par lequel les individus affichent leur statut social. Ce comportement conduit à un "effet de distinction", certains groupes faisant des choix de consommation qui les distinguent des autres, et à un "effet d’imitation" de la part de ceux qui cherchent à copier les comportements des premiers.

C. La consommation est sous l’influence de la mode

Consommer est un acte individuel largement déterminé par la société qui fixe des normes, des goûts et des rejets. Ce qu’on appelle la mode peut se définir comme les codes esthétiques et comportementaux en vigueur dans une société à un moment donné. Aujourd’hui, elle concerne les vêtements mais aussi les accessoires, les biens d’équipement, l’ameublement et l’ensemble des domaines où l’esthétique est devenue un critère de jugement. Elle peut aussi atteindre des domaines non marchands comme le langage, la posture, ...

Ce phénomène social se caractérise par la contrainte qu’il parvient à exercer sur les individus et par son caractère éphémère et changeant. La mode contribue donc à créer des besoins sociaux et à les renouveler sans cesse. L’impact de la mode traduit l’importance des phénomènes d’imitation, d’identification dans notre société. Le phénomène de mode n’existerait pas sans la place accordée à la consommation ostentatoire.

D. La publicité, un puissant espace d’influence ?

Depuis longtemps, la publicité a dépassé le simple statut de «réclame» pour devenir un produit ; elle est désormais l’un des vecteurs qui transmet et, dans une certaine mesure, impose les normes esthétiques et comportementales du moment : la publicité socialise. Elle renforce le phénomène d’adhésion aux marques qui sont dès lors analysées comme des univers de référence, des éléments du statut social et des moyens de "paraître". On n’achète plus un pantalon ou un jean, mais un "Diesel" ou un "Hugo Boss".

La publicité fait l’objet de critiques de différentes natures. D’abord, l’affichage envahissant auquel elle donne lieu et les excès de consommation d’énergie qu’elle nécessite dans certains cas (publicités lumineuses) engendrent des critiques fortes qui renvoient au débat écologique sur le développement durable. Ensuite, certains mouvements critiques insistent sur la pollution visuelle à laquelle mène l’excès d’affichage au bord des routes ou dans les villes. Enfin, ses contenus engendrent également des remises en cause : elle renforcerait les clichés, les stéréotypes en particulier au niveau de la division des rôles féminins et masculins dans la société. Elle contribuerait à développer des valeurs matérialistes et formaterait les goûts. Elle est également accusée de manipuler les esprits, de désinformer les consommateurs en leur cachant les failles du produit vanté.

La résistance à la publicité passe par les associations de consommateurs (qui tentent d’informer sur les produits) ou, de façon plus radicale, par des associations militantes qui mènent des actions contre la publicité (journée sans pub, badigeonnage de panneaux publicitaires, etc.).

Question 3. Quel est l’impact des prix sur la consommation ?

La consommation des ménages se réalise sous la contrainte du revenu mais aussi des prix des biens et des services consommés. Leur pouvoir d’achat dépend de l’évolution de leur revenu et des prix. Il mesure donc la quantité de biens et de services que peuvent se procurer les ménages grâce à leur revenu disponible.

A. La consommation des ménages dépend des prix

Cette relation entre la consommation et les prix peut être mesurée par l’élasticité prix de la demande. Il s’agit, comme pour l’élasticité-revenu de la demande (ou consommation) de repérer si la demande réagit à une variation du prix. Pour cela, on fait le calcul suivant :

Par exemple, si le prix du paquet de cigarettes augmente de 10 % et que l’on constate que la consommation a baissé de 10 % elle aussi, le coefficient d’élasticité est égal à – 1, ce qui signifie ici une parfaite élasticité de la demande par rapport au prix. En revanche, si cette hausse de 10 % du prix du tabac s’accompagne d’une stagnation de la demande, cela signifie que la demande de cigarettes est faiblement élastique par rapport au prix. Dans ce cas, ses déterminants sont donc ailleurs que dans le prix. On considérera donc que la consommation d’un bien ou d’un service est élastique par rapport au prix (c’est à dire sensible au prix) si une légère baisse des prix entraîne une forte hausse de la demande de ce produit. La consommation sera considérée comme inélastique s’il faut de fortes baisses du prix pour faire varier la demande: on dira que la demande est rigide.

B. Mais la relation entre le prix et la consommation d’un bien ou d’un service est inégale

Le rôle déterminant du prix dépend du type de produit consommé. Dans le cas des consommations indispensables, le prix joue peu. Baisser le prix du pain, du lait ou de la farine ne conduirait pas les ménages à consommer davantage de ces produits. En revanche, si cette baisse des prix concerne le saumon fumé ou le CD, la consommation augmentera de façon significative. Lorsque le prix augmente, la demande du produit évoluera différemment selon qu’il existe des produits de substitution ou non. Des biens sont considérés comme substituables lorsqu’ils peuvent satisfaire les mêmes besoins. Le pain, dans ses différents usages, n’est pas aisément remplaçable, ce qui en fait un produit dont la demande est rigide par rapport au prix. A l’inverse, le boeuf peut être remplacé par du poulet; c’est donc un bien substituable.

C. Le prix, un argument de vente?

Dans de nombreux domaines de consommation, les ménages prennent en compte d’autres facteurs que le niveau des prix : l’hygiène ou les labels de qualité pour la consommation alimentaire, la marque pour l’habillement, l’électroménager et l’alimentation ... Mais, on constate que, ces dernières années, la grande distribution, les "hard-discount", les compagnies "low cost" et internet ont recentré l’attention des consommateurs sur les prix et ont contribué à développer la "consommation-bonne affaire".

Dans certains postes de consommation, c’est le système du forfait qui s’est imposé et il conduit à une perte de repère du prix exact du service consommé. Cela débouche sur une hausse de la part des dépenses pré-engagées dans le budget des ménages: il s’agit de tous les contrats mensuels payés quelque soit la consommation réelle (abonnement auprès d’un opérateur téléphonique, abonnement pour obtenir le câble, ....).

Dans les deux cas, les repères des consommateurs en termes de prix sont brouillés et les enquêtes montrent qu’une part importante des consommateurs estime que les prix sont "injustes".

Question 2. Quelle est l’influence du revenu sur la consommation ?

La consommation des ménages dépend largement de leur niveau de revenu ou de ce qu’on peut appeler leur niveau de vie. Ce constat général a deux implications : d’une part, l’évolution du niveau de revenu des ménages va transformer leur consommation ; d’autre part, les différences de niveaux de revenu expliquent les différences et les inégalités d’accès à la consommation.

1. Rappelez ce qu’est le revenu disponible.

2. Pourquoi le revenu disponible ne reflète-t-il pas le pouvoir d’achat des ménages ?

3. Quelle est la formule du pouvoir d’achat ?

4. Pourquoi faut-il recourir au pouvoir d’achat pour comparer différents revenus disponibles au cours du temps ?

A. L’évolution du revenu disponible conduit à des transformations de la consommation

Lorsque le revenu disponible augmente, le niveau global de la consommation augmente lui aussi, mais c’est surtout la structure de la consommation qui change, c’est à dire sa composition. Il semble évident qu’un ménage dont le revenu double ne consomme pas pour autant deux fois plus de pain, deux fois plus de viande, etc. Ainsi, la part du poste budgétaire accordé à l’alimentation baisse mécaniquement. En revanche, ce pouvoir d’achat supplémentaire permettra de satisfaire des besoins nouveaux : des voyages, des sorties, des biens dits de "deuxième nécessité".

C’est ce que résume la Loi d’Engel : lorsque le revenu progresse, le poids de l’alimentation baisse car les dépenses alimentaires augmentent, certes, mais moins vite que le revenu

Cette tendance peut se mesurer par ce qu’on appelle un coefficient d’élasticité de la demande par rapport au revenu (élasticité-revenu) qui se calcule de la façon suivante :

Prenons un exemple simple : si le revenu augmente de 3 % et la consommation alimentaire de 1 % seulement, le coefficient d’élasticité-revenu de la consommation sera le suivant : Que signifie ce coefficient e = 0,33 ?

D’une part, il est positif, ce qui veut dire que quand le revenu augmente, la consommation augmente elle aussi. C’est le cas le plus fréquent.

D’autre part, il est inférieur à 1. Cela signifie que lorsque le revenu augmente, la consommation augmente aussi mais de façon moins importante. Cela correspond à ce qu’on appelle les biens normaux.

Si le coefficient est supérieur à 1, il correspond à des consommations qui augmentent de façon plus que proportionnelle, ce qui conduit à une hausse de leur part dans le budget du ménage. C’est le cas des biens supérieurs, c’est à dire des postes tels que les loisirs, la culture ou encore la santé. Si le coefficient est inférieur à 0, c’est à dire que lorsque le revenu augmente, la consommation diminue, on parle de biens inférieurs. Les produits de consommation de première nécessité entrent dans cette catégorie : le pain, la farine, les pommes de terre, etc.

L’évolution globale des revenus depuis les années 1960 explique donc les changements au niveau des coefficients budgétaires : c’est l’une des caractéristiques des "30 Glorieuses" (l’expression est de l’économiste français Jean Fourastié).

B. Les inégalités de revenus expliquent des différences d’accès à la consommation

Le revenu donne à un ménage la possibilité de satisfaire des besoins marchands. Certains besoins relèvent de la première nécessité (se nourrir, se loger par exemple), d’autres sont secondaires (se distraire par exemple).

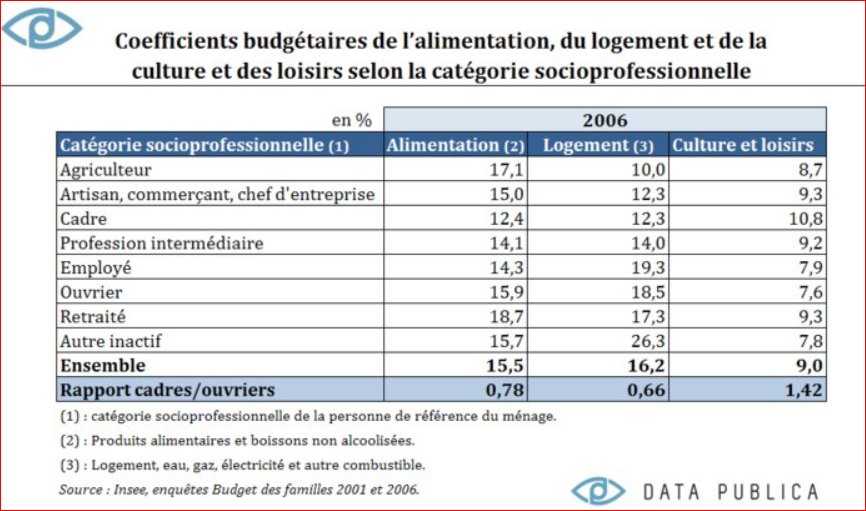

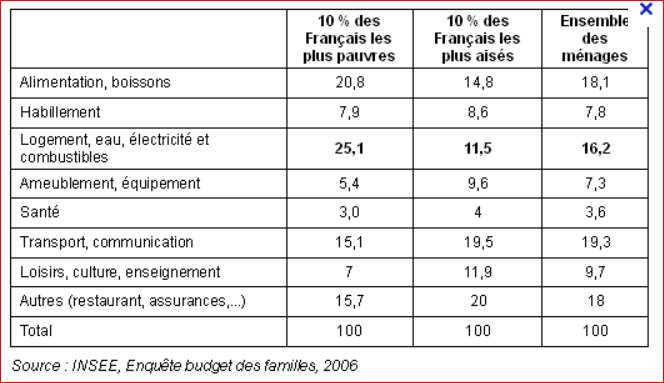

Les dépenses indispensables augmentent peu avec le niveau de revenu. On retrouve ici la Loi d’Engel. Leur part (coefficient budgétaire) aura donc tendance à être plus faible chez les ménages à haut revenu (même si un effet qualitatif joue : par exemple, on consommera plus de produits frais plus chers, on se logera dans un appartement plus grand, etc.).

En revanche, la part des dépenses affectées à ce qui n’est pas la première nécessité (culture, loisirs, santé, etc.) sera plus élevée dans les hauts revenus. On constate donc l’élasticité de la consommation par rapport au revenu à travers la comparaison des budgets selon le revenu. Enfin, il faut ajouter que le poids des dépenses pré-engagées (logement, chauffage, assurances, etc.) a nettement augmenté dans le budget moyen des ménages et il contraint en particulier les ménages à faible revenu.

1. Quels sont les deux déterminants économiques de la consommation des ménages ?

2. Comment l’évolution du revenu disponible influence-t-elle la consommation des ménages ?

3. Comment mesure-t-on l’influence du prix sur la consommation des ménages ?

4. Quels sont les 4 types d’influence de l’évolution du prix sur la consommation des ménages ?

5. Comment mesure-t-on l’influence du revenu disponible sur la consommation des ménages ?

6. Quels sont les 3 types d’influence de l’évolution du revenu disponible sur la consommation des ménages ?

Question 1. Comment le revenu des ménages est-il utilisé ?

A. Les ménages perçoivent différents types de revenus

Il s’agit, pour une grande partie d’entre eux, de revenus issus de leur participation à l’activité économique.

Un grand nombre de ménages reçoit un salaire, c’est à dire un revenu de l’activité salariale exercé dans une entreprise ou une administration. Certains ménages perçoivent un revenu d’activité non salariale, quand ils sont indépendants donc non salariés. On appelle aussi ce revenu, revenu mixte, car on considère qu'il rémunère le travail mais aussi les investissements qui sont réalisés en achetant des terres, un magasin ou des machines par exemple.

Les ménages peuvent aussi recevoir des revenus liés à la possession d’un bien (placements financiers ou biens immobiliers). On parle alors de revenus de la propriété. Les intérêts reçus sur un livret A et le loyer perçu par le propriétaire d’un studio, par exemple, sont des revenus de la propriété.

Les revenus d’activité ajoutés aux revenus mixtes et aux revenus de la propriété constituent le revenu primaire des ménages. Il fait l’objet de prélèvements (impôts et cotisations sociales) qui permettent à l'Etat de distribuer des revenus sociaux qu’on appelle revenus de transferts. Il s’agit par exemple des retraites, des allocations familiales, des indemnités de chômage ou des bourses scolaires.

Si l’on additionne le revenu primaire et les revenus de transferts et que l’on soustrait les prélèvements obligatoires, on obtient le revenu disponible des ménages.

2. Rappelez les deux types de revenus de transfert.

3. Rappelez les deux types de prélèvements obligatoires.

4. Remplissez le schéma à l’aide des mots suivants : revenus du travail ; les revenus de transfert ; les prélèvements obligatoires ; revenus du capital ; revenus mixtes ; revenu disponible; revenus primaires

Revenu disponible = ................. (................. + .................. + ....................) + ....................... - .............................................

B. Du revenu disponible à la consommation

Le revenu disponible des ménages permet la consommation. L’INSEE l’appelle la consommation finale dans la mesure où elle a pour objet la satisfaction directe des besoins des ménages. Cette consommation des ménages peut être marchande ou non-marchande : dans le premier cas, le bien est acquis en échange d’un prix ; dans le second cas, le bien peut être gratuit ou offert à un prix inférieur à son coût de production. La consommation non-marchande concerne donc plutôt des services tels que la sécurité (la police, la gendarmerie), l’assistance (les pompiers, l’hôpital). Attention, l’achat d’un vêtement en solde reste une consommation marchande même si, exceptionnellement, le bien est payé en dessous de son coût de production ! L’INSEE regroupe les consommations des ménages en différents postes (alimentation, logement, transports...) qui portent sur des biens (achat d’aliments ou de meubles) ou des services (repas au restaurant ou coupe de cheveux chez le coiffeur). Les biens peuvent également être distingués selon leur nature : certains disparaissent très vite (le pain), ce sont des biens non-durables. D’autres sont durables (automobile) ou semi-durables (vêtements).

C. L’épargne, un résidu ?

On appelle épargne la part du revenu qui n’est pas consommée immédiatement. Il peut s’agir de liquidités (épargne liquide) disponibles facilement pour une consommation différée. Le livret A illustre cette forme d’épargne tout comme les différents plans ou comptes proposés par des banques. L’épargne peut également être placée. C’est le cas de l’épargne salariale ou de l’épargne sous forme d’acquisitions immobilières ou d’achat de valeurs mobilières (actions ou obligations).

La part du revenu disponible qui est consacrée à l’épargne est appelée le taux d’épargne. Son niveau est extrêmement variable d’un pays à l’autre. En France, il est relativement élevé. Son niveau peut également varier dans le temps, l’exemple américain le prouve (cf exercice 5).

Le comportement d’épargne permet aux ménages de se constituer une réserve, l’épargne de précaution. La peur de l’avenir est un moteur de l’épargne. Mais les épargnants peuvent aussi obéir à une logique de projet (immobilier ou professionnel). Ces motivations sont évidemment liées à l’âge et au niveau de revenu des ménages.

1. Quelles sont les utilisations possibles du revenu disponible ?

2. Comment calcule-t-on le taux d’épargne ?

3. Définissez les deux formes d’épargne.

4. Quels sont les trois motifs d’épargne ?