Dossier 3 Comment expliquer l’instabilité de la croissance économique ?

3.1. La croissance économique s"accompagne de fluctuations

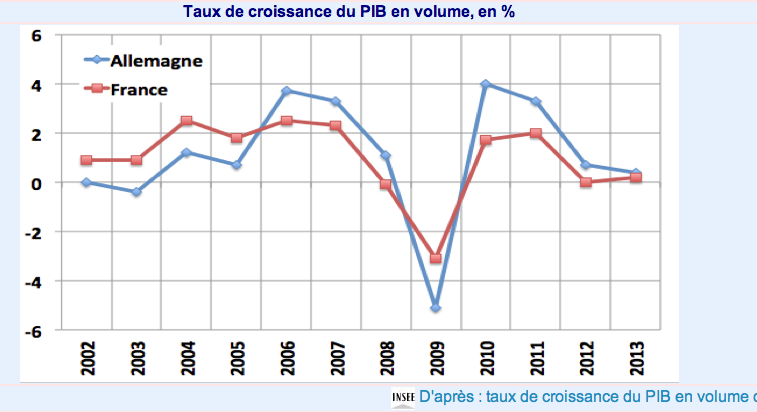

Croissance : une reprise fragile

A. La croissance est instable

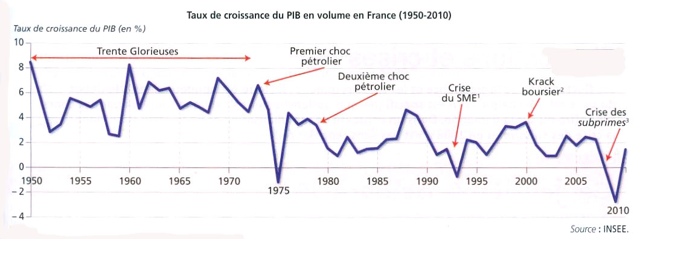

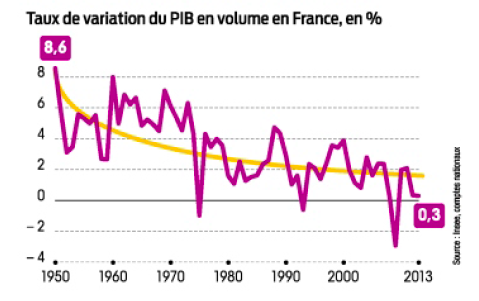

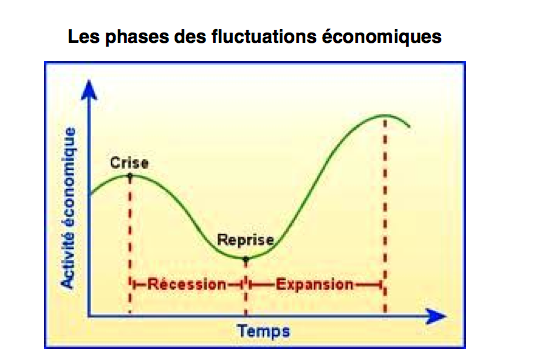

La croissance effective est instable : à des périodes de croissance soutenue (expansion ex 30 glorieuses), succèdent des périodes de forts ralentissements, voire de recul de l’activité productive pendant une période plus ou moins longue (récession ou dépression).

1) Faites une phrase avec la donnée de 2010.

2) Peut-on dire que le PIB a baissé suite au krach boursier de 2000 ?

3) Illustrez les quatre « saisons » des fluctuations économiques à partir de données extraites du graphique. Ces quatre saisons étant : expansion, crise (au sens strict), récession, reprise

4) Quelle tendance peut-on mettre en évidence à partir de la courbe jaune ?

La récession survient lorsque la croissance économique est négative pendant au moins six mois consécutifs. Lorsque la baisse de la production se prolonge, par exemple sur plusieurs années, on assiste à un phénomène de dépression économique. A l'inverse une période d'expansion qui se prolonge aboutit à une phase de croissance.

|

|

Court terme |

Moyen ou long terme |

|

Hausse du PIB |

Expansion |

Croissance |

|

Baisse du PIB |

Récession |

Dépression |

Au sens strict, le terme de « crise » désigne le point de retournement à la baisse de l’activité économique ; au sens large, il désigne l’ensemble de la période au cours de laquelle l’activité est déprimée, le chômage élevé, etc. ; la crise se termine alors grâce à la « reprise ».

On appelle fluctuations économiques l’ensemble des mouvements de ralentissement ou d’accélération du rythme de la croissance économique. Pendant les phases d’expansion, les prix (inflation), les taux d’intérêt, les salaires, l’emploi, la production, le crédit ont tendance à croître mais ils diminuent pendant les phases de récession. Ainsi, le repérage des fluctuations s’opère grâce à des séries statistiques (annuelles, trimestrielles, mensuelles) qui portent sur le volume de la production, les prix, le chômage, le niveau des stocks, les carnets de commande des entreprises, etc. (par exemple en France les enquêtes de conjoncture réalisées par l’INSEE).

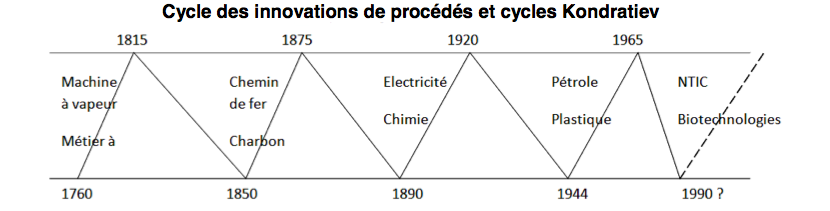

Les cycles économiques désignent des fluctuations plus ou moins régulières, de fréquences relativement périodiques et d'amplitude plus ou moins fixes de l'activité économique.Les économistes ont repéré plusieurs types de cycles que l'on peut distinguer par leur durée : les cycles Kitchin d'une durée de 3 à 4 ans sont liés aux variations de stocks dans l'économie, les cycles Juglar ou cycle des affaires ont une durée de 7 à 10 ans, ils sont liés aux variations de l'investissement, et les cycles Kondratieff sont des cycles long d'une durée approximative de 50 ans, ces derniers étudiés par J.A.Schumpter sont liés à une innovation radicale qui se propage en essaimant des grappes d'innovations.

{kind=link}

Avec la mondialisation, les cycles des différents pays se suivent.

Exercice : Allez sur le lien et comparez les différentes zones. Pays de l'Est, Amérique du Sud, Afrique. Qu'en déduisez vous ?

B. Croissance potentielle, croissance effective et politique économiques

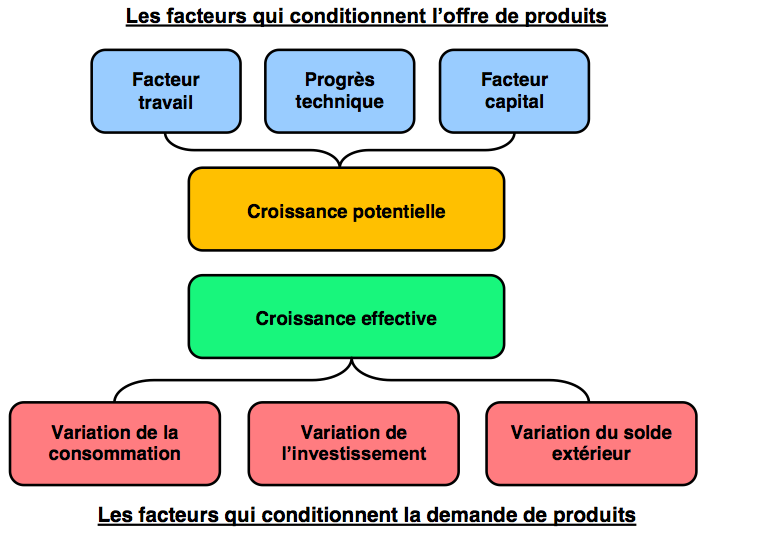

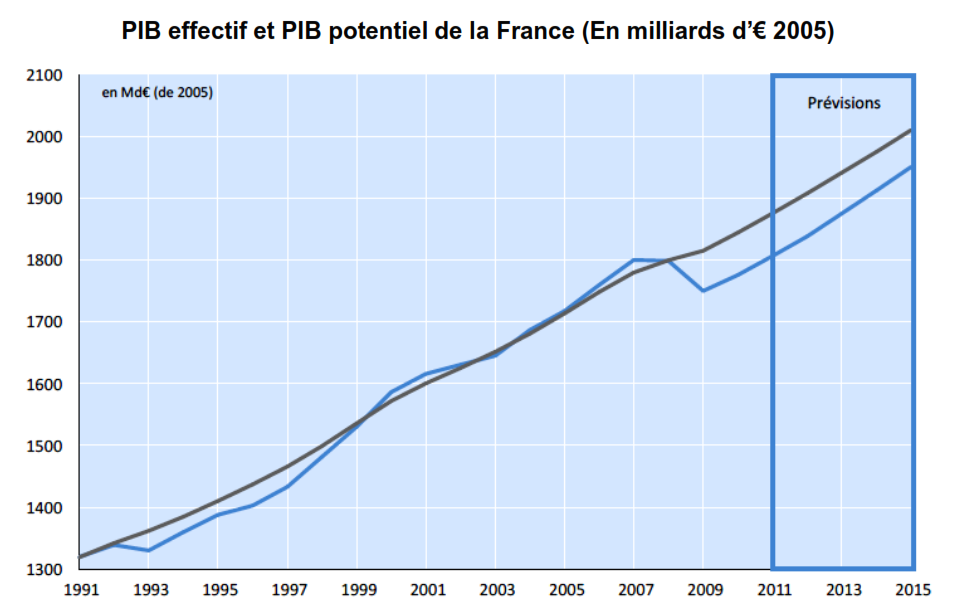

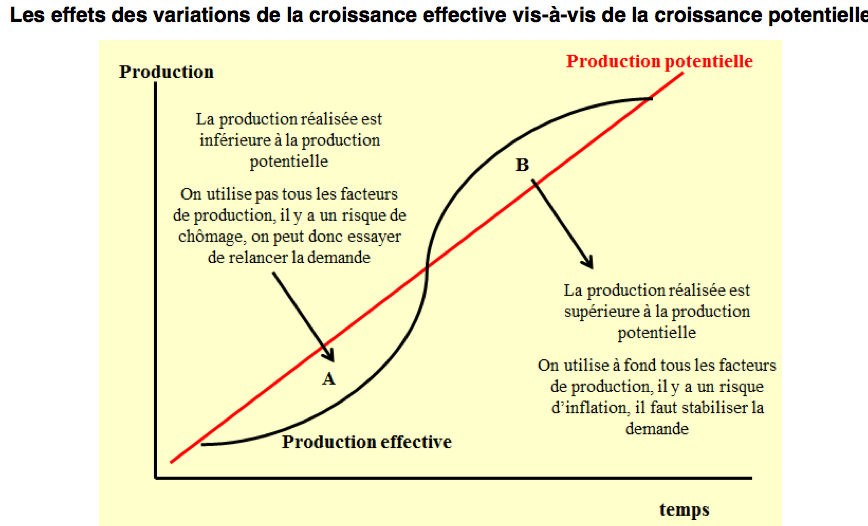

La croissance économique potentielle est évaluée par le taux de croissance du PIB potentiel, c’est-à-dire du PIB maximal qui pourrait être réalisé grâce à la pleine utilisation des facteurs de production disponibles (population active occupée, capital fixe, progrès technique). Le PIB potentiel est donc une évaluation de la production maximale qu’il serait possible de réaliser sans tension inflationniste : c’est une mesure des capacités d’offre de l’économie. Compte tenu de l’évolution passée de facteurs de production, la croissance potentielle de la France ne dépasse pas les 1,5% par an entre 2008 et 2015.

La croissance effective correspond à la croissance réellement obtenue par le pays. Elle dépend essentiellement des variations de la demande globale (consommation finale, investissement, exportation et variation de stocks)

Lorsque la croissance effective est supérieure à la croissance potentielle, cela conduit à des tensions inflationnistes car la demande augmente plus vite que l'offre. Lorsque la croissance effective est inférieure à la croissance potentielle, on assiste à une montée du chômage, car le niveau de production est insuffisant pour employer ceux qui recherchent un emploi. L’écart entre croissance effective et croissance potentielle permet donc d’appréhender l’instabilité de la croissance.

Face à une situation où la croissance est insuffisante pour assurer le plein emploi, il convient de déterminer si cela résulte d’une croissance effective inférieure à la croissance potentielle (ce qui relève de la politique économique conjoncturelle) ou d’une croissance potentielle insuffisante (ce qui relève d’une politique économique structurelle).

Par exemple, si l'analyse de la situation économique conclut que la croissance effective est inférieure à la croissance potentielle, l'Etat doit mettre en place une politique de relance pour lutter contre le chômage. En revanche si l'on estime que la croissance potentielle est insuffisante, l'Etat doit augmenter les facteurs d'offre en favorisant la hausse du taux d'emploi et/ou la hausse des investissements et de la R&D. En France, les politiques actuelles menées par le gouvernement Valls sont fondées sur un diagnostic de croissance potentielle insuffisante qui nécessite un allègement des charges des entreprises (Pacte de responsabilité, CICE) afin qu'elles investissent et créent des emplois.

De nombreux économistes critiques du pacte de responsabilité plaident cependant avec force pour une politique de relance de la demande.

1. Quels arguments permettent d'étayer l'idée d'instabilité de la croissance ?

2. Faîtes un tableau permettant de synthétiser les différents cycles : nom, durée, cause

3) Pourquoi selon vous la mondialisation aboutit-elle au rapprochement des cycles entre les pays ?

4. Faîtes un schéma permettant de rendre compte de la croissance économique potentielle

5. Faîtes un schéma permettant de rendre compte de la croissance effective

6. sur quel diagnostic repose une politique de l'offre ?

7. Faut-il selon vous relancer l'offre ou la demande dans l'économie française ?

1) Quelle était l'analyse de la panne de croissance sous tendue par le programme de François Hollande ?

2) Ce programme a t-il été mis en place ?

3) Quels sont les risques du pacte de responsabilité ?

4) Citez 3 autres économistes atterrés en visitant leur site.

3.2. Les explications des fluctuations économiques

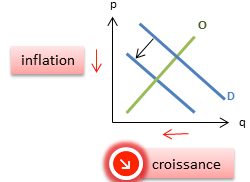

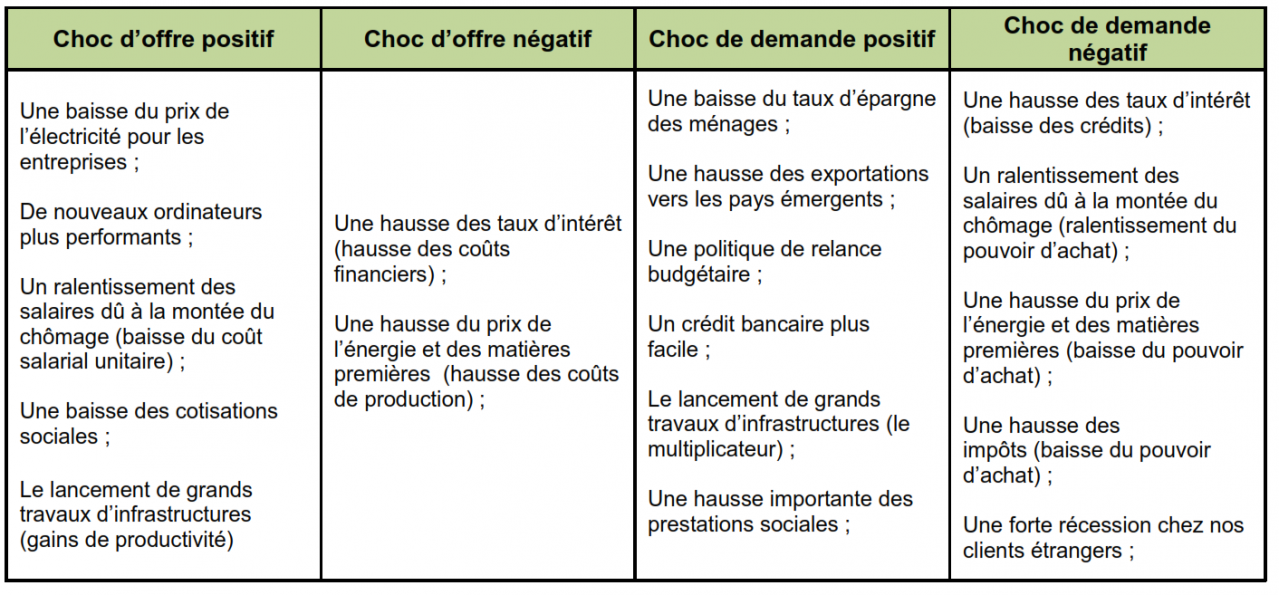

A. Chocs de demande et chocs d’offre

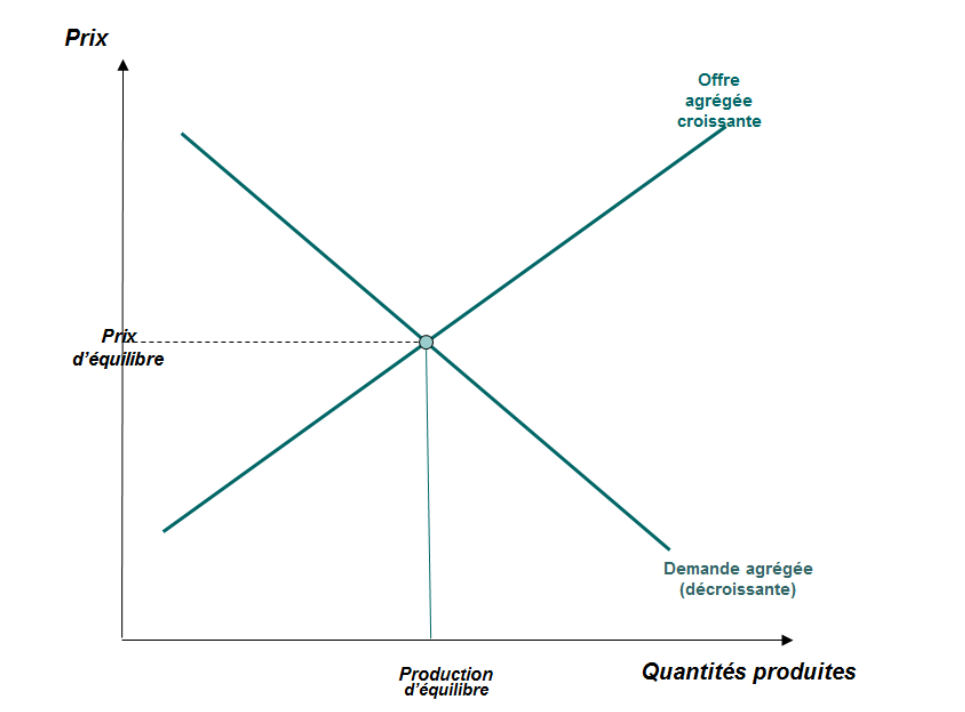

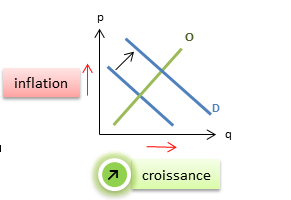

Selon l'interprétation néo-classique, les cycles sont des réponses d’agents rationnels à des chocs. On distingue les chocs de demande et les chocs d'offre qui vont se traduire graphiquement par des déplacements des courbes de demande et d'offre agrégées

La demande globale se compose des achats de biens et service (consommation finale), des investissements réalisés par les entreprises et les administrations publiques mais aussi les ménages lorsqu'ils achètent des logements. A cette demande intérieure, il faut ajouter la demande extérieure, c'est-à-dire es biens et services achetés par le reste du monde qui sont enregistrés comme des exportations. Chacune de ces composantes (C + I + X) constituent un moteur de la croissance, lorsqu’une des composantes de la demande globale se modifie brusquement on parle de choc de demande . Ces chocs peuvent être positifs : c'est le cas notamment d'une croissance mondiale forte qui aboutit à une hausse des exportations, les entreprises réagissent en investissant. Ce choc de demande positif peut aussi être obtenu par une politique de relance, par exemple une hausse des dépenses publiques qui relance la consommation.

Inversement, si des chocs de demande négatifs se produisent, ils peuvent provoquer une diminution de la demande globale et conduire à une récession comme dans le cas d'une baisse brutale du pouvoir d'achat des ménages. Ces chocs de demande risquent d’avoir un impact amplifié sur l’activité économique du fait du comportement des entreprises en matière de stocks.

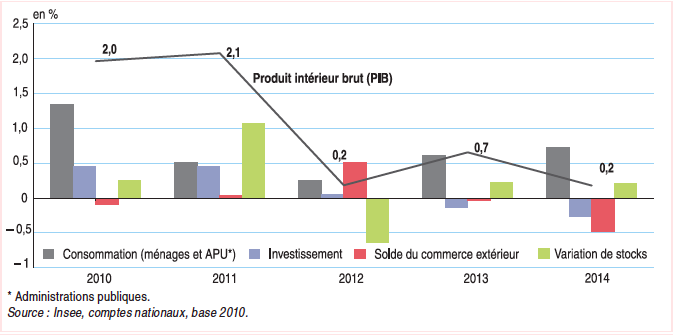

Evolution du PIB en % et contribution à la croissance française en point de croissance du PIB ( Insee 2014)

1) Le PIB a t-il diminué sur la période 2010-2014 ?

2) Comment peut-on observer sur ce document l'impact de la demande sur l'investissement ?

3) A quel moment les entreprises reconstituent-elles leur stocks ?

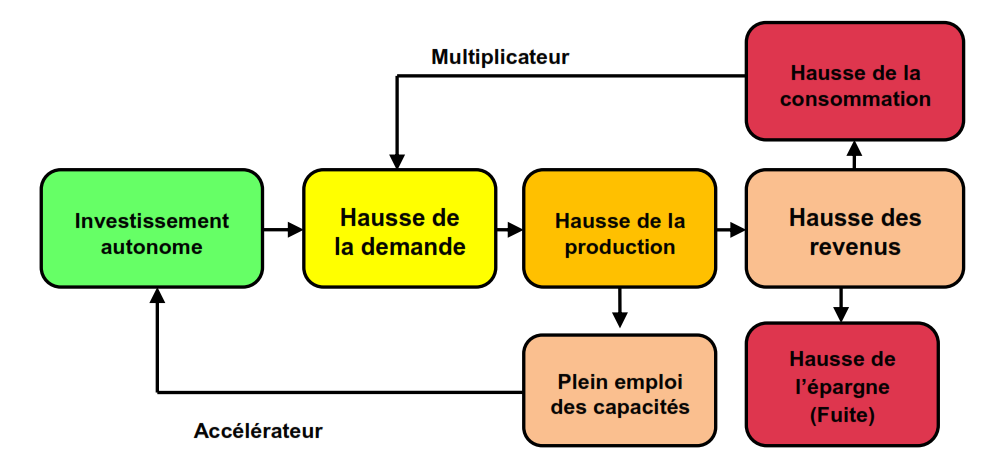

Dans la théorie keynésienne, deux effets vont amplifier les chocs de demande : l'effet multiplicateur et l'effet accélérateur. L’effet multiplicateur repose sur le fait que la dépense d'un agent économique engendre un revenu pour un autre agent qui va le dépenser à son tour et ainsi de suite. Ainsi une hausse de l'investissement se traduit par une augmentation plus importante du PIB compte tenu de la multiplication des dépense qu'elle va engendrer. Cet effet multiplicateur est cependant diminué par les fuites vers l'épargne et les fuites vers les importations : plus la propension à épargner et/ou à importer est forte, moins l'effet multiplicateur est important. Inversement, lorsque la demande ralentit, la production peut baisser beaucoup plus fortement si les entreprises décident de réduire leurs stocks afin d’anticiper une baisse plus marquée de la demande ; la hausse du chômage, la baisse du nombre d’heures travaillées en général risquent alors de contribuer à accentuer ce ralentissement. L'effet accélérateur va jouer si les capacités de production des entreprises sont pleinement utilisées, dans ce cas face à une demande en expansion les entreprises vont investir très fortement pour faire face à la demande anticipée. L'investissement, dans la théorie keynésienne est une variable clé car elle sur-réagit aux chocs de demande.

Les chocs d’offre sont des variations des conditions de la production ; ils découlent notamment de la variation de la productivité, de la variation brusque du prix des facteurs ou encore de l'apport ou de la destruction de facteurs de production. Les chocs d’offre négatifs sont causés généralement par une hausse du coût des matières premières (chocs pétroliers de 1973 et 1979 par exemple), par des augmentations de salaires supérieures aux gains de productivité (comme au cours des années 1970) ou par un alourdissement de la fiscalité sur les entreprises ou encore par les conflits et les catastrophes naturelles (guerre, tsunami). En cas de choc d’offre négatif, l’activité économique devient plus coûteuse et les entreprises les moins productives et compétitives risquent d’être acculées à la faillite.

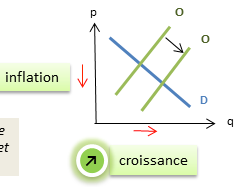

Les chocs d'offres positifs sont généralement causés par des innovations qui permettent des gains de productivité et abaissent les coûts unitaires de production. En abaissant les prix des produits, elles favorisent leur diffusion auprès des consommateurs et donc l’augmentation de la production. En cas de choc d’offre positif, la situation des producteurs s’améliore par la diminution de leurs coûts de production ; ils peuvent dès lors éventuellement produire davantage et tirer la croissance économique. Ex 1 : la baisse du prix du pétrole constitue un choc d’offre positif ; Ex 2 : l ’apport des nouvelles technologies

exercice 1

B. Cycle du crédit et déflation par la dette (causes endogènes)

Le cycle du crédit permet d'expliquer le caractère endogène de l’instabilité de la croissance : en période d’expansion économique, surtout si la situation économique est saine (faible taux d’intérêt, faible inflation), les agents s’endettent, financent des investissements ou une consommation à crédit, ce qui dynamise la demande et renforce la croissance donc l’optimisme général. Cependant, le taux d’endettement des agents augmente, des crédits sont accordés à des agents moins solvables, des comportements spéculatifs se développent et des bulles peuvent se former sur les prix de certains actifs (ex de l'immobilier en Espagne avant 2007). En fixant des taux d’intérêt trop bas en période d’expansion, les banques centrales peuvent amplifier ces comportements, tout comme les banques commerciales lorsqu’elles prêtent à des agents économiques ayant des projets trop risqués. C'est le «paradoxe de la tranquillité» mis en évidence par Hyman Minsky, les périodes calmes sont des périodes où les agents économiques s'enrichissent ( immobilier, actions), tandis que l'excès de confiance fabriquent de l'instabilité.

Ces excès peuvent conduire à une crise financière au moment où les anticipations se renversent ( moment Minsky) et plonger l’économie réelle dans la crise. Suite au krack, les prix (actions, immobilier) chutent, les ménages voient leur patrimoine diminuer vendent leur actifs amplifiant la chute des prix, les entreprises voient s'effondrer leur capitaux propres, les banques ayant dans leurs actifs de nombreuses créances douteuse limitent leurs prêts (crédit crunch), un climat de pessimisme s’installe. Ces éléments entraînent l’effondrement de la demande globale, de l’offre et de la demande de crédit. C’est ainsi que la dette qui a permis l'expansion conduit à présent à la crise.

La baisse des prix d’actifs, donc de la richesse de ceux qui les détiennent, rend leur endettement excessif. Les entreprises endettées ne pouvant plus accéder au crédit licencient et baissent leurs prix. Le chômage fait pression à la baisse sur les salaires. Le processus de crise conduit alors à une « déflation par la dette » (I. Fisher), la baisse de tous les prix augmente le poids réel de la dette pour les firmes, les Etats et les ménages endettés, les faillites se multiplient, ce qui aggrave en retour la situation des banques.

Selon les économistes libéraux, la déflation ( contraction des prix), qui s’accompagne en général de celle des grandeurs réelles (demande, production, emploi), peut assainir l’économie en éliminant les producteurs les moins efficaces. De plus, la chute de l’investissement pendant la déflation réduit la demande de capital et favorise la baisse des taux d’intérêt, tandis que le chômage contribue à la diminution des salaires. A un moment, le coût unitaire de production est si faible que l’activité des producteurs ayant survécu reprend.

Cependant, l’existence d’un tel phénomène de « régulation par la faillite » a fait l‘objet d’une vive contestation par J.M. Keynes, qui souligne que seule l’intervention discrétionnaire de l’Etat peut permettre un redémarrage de l’activité économique sans mettre des pans entiers de la population au chômage.

- Définir : demande globale, choc de demande, choc d’offre, effet multiplicateur, effet accélérateur

- Qu’est ce qui diminue l’effet multiplicateur ?

- Quelle est la variable clé de la demande chez Keynes ? Pourquoi ?

- Réaliser le schéma d’un choc d’offre négatif à partir des courbes d’offre et de demande.

- Classez les éléments suivants dans le tableau : naisse du pouvoir d’achat, croissance des pays émergents, politique de relance, tsunami au Japon, toyotisme, hausse du coût des matières premières, innovation informatique

-

négatif

positif

Choc d’offre

Choc de demande

- Réaliser un schéma permettant de comprendre le cycle du crédit avec les termes suivants : expansion, endettement, consommation, investissement, augmentation de la demande, augmentation des risques, comportements spéculatifs, bulles financières, moment Minsky, baisse de la valeur des actifs, vente des actifs, diminution de la demande, crédit crunch, diminution de l’investissement

- Pourquoi la baisse des prix augmente-t-il le poids de la dette ?

- La déflation est-elle mauvaise selon les libéraux ? Pourquoi ?

1. Pourquoi la déflation conduit-elle à une baisse des ventes ?

2. Quels sont les pays les plus concernés par la déflation en Europe ?

3. Qui sont les agents économiques qui sont le plus touchés par la déflation ? les plus avantagés ?

4. Quelle sont les réaction de la BCE ?

5. Quelle sont les différences entre la situation européenne et celle du Japon des années 90 ?

3.3. Les pouvoirs publics peuvent-ils limiter les fluctuations économiques ?

A. Pourquoi les pouvoirs publics devraient-ils intervenir ?

Selon Musgrave, l'Etat remplit des fonctions d'allocation des ressources, de redistribution des richesses et de stabilisation de l'économie. Les dépenses publiques représentent plus de 50% du PIB en France. Du fait de ce poids important dans l’économie, l’Etat fait jouer de plus les stabilisateurs automatiques. En cas de chocs de demande négatif ou positif les politiques conjoncturelles de relance et de rigueur sont nécessaires. Une politique conjoncturelle est une politique économique de CT en vue d’orienter l’activité économique dans un sens jugé souhaitable à travers la politique budgétaire et la politique monétaire.

En période de ralentissement, le recul de l’activité économique engendre chômage de masse et baisse du revenu des ménages. Les jeunes éprouvent alors beaucoup plus de difficultés que leurs prédécesseurs pour trouver un emploi. Les tensions sociales et politiques augmentent, donnant du crédit aux mouvements qui prônent des changements radicaux dans l’organisation économique et sociale. Sans intervention de l’Etat, l’économie peut entrer dans un cercle vicieux dans lequel la déflation, fréquemment observée en période de crise grave, renforce les difficultés économiques. La lenteur de l’ajustement de l’économie par la déflation a été soulignée par J.M. Keynes qui déclarait, dans une émission radiophonique du 14 janvier 1931 : « A long terme, nous sommes tous morts. Les économistes s'adonnent à une tâche trop facile, trop primitive, si, dans la saison des tempêtes, ils nous annoncent seulement que lorsque l'orage sera terminé, l'océan retrouvera son calme. ». L’intervention de l’Etat apparaît d’autant plus nécessaire que l’ajustement par la déflation peut ne pas se produire, notamment parce que les entreprises les plus vulnérables ne sont pas toujours les moins efficaces.

Inversement, en cas de croissance économique effective trop forte par rapport au potentiel de croissance de l’économie, des tensions inflationnistes peuvent se manifester et être à l’origine d’un cercle vicieux aux conséquences néfastes. L’inflation se traduit en effet par une baisse du pouvoir d’achat de la monnaie, qui mine la confiance qu’ont les agents en elle, et par une perte de compétitivité-prix au niveau international, ce qui peut avoir des effets négatifs sur les échanges extérieurs et donc la production réalisée à l’intérieur du pays. Elle a également pour effet, si les revenus n’augmentent pas au même rythme que les prix, de provoquer une baisse du pouvoir d’achat des ménages qui pourrait être source de ralentissement de l’activité. Elle provoque enfin, lorsqu’elle n’est pas compensée par une hausse des taux d’intérêt, des transferts de richesse des prêteurs, épargnants notamment, vers les emprunteurs.

v

B. La gestion des fluctuations conjoncturelles par les politiques budgétaire et monétaire

Lorsque la croissance de la demande globale ralentit, voire devient négative, l’écart entre la croissance effective et la croissance potentielle se creuse. Les politiques conjoncturelles peuvent soutenir la croissance effective. Les pouvoirs publics ont la possibilité de mettre en place une politique budgétaire, une politique monétaire ou bien un mixte des deux ( policy-mix)

La politique budgétaire consiste en une utilisation du déficit de l’Etat pour faire jouer le multiplicateur. La dépense publique entraîne une chaîne de réaction positive qui passe par un accroissement de revenu pour les ménages, lequel signifie un accroissement de revenu pour les entreprises, lequel entraîne un accroissement de revenu pour d’autres ménages, à l’infini. Il peut exister des multiplicateurs expansionnistes aussi bien que récessifs. Par exemple, une dépense publique signifie un accroissement de revenu pour des entreprises, donc pour des ménages, donc pour des entreprises, donc pour l’État via l’impôt.

La politique monétaire de soutien à l’investissement et au système bancaire passe par la baisse du taux d’intérêt et/ou l’injection de liquidités. Ainsi, à l’occasion de la crise de 2008, les banques centrales américaine et européenne – la Fed et la BCE - ont abaissé très rapidement leurs taux d’intérêt directeurs et ont fourni la liquidité demandée par le marché. Les Etats ont laissé se creuser les déficits publics et ont en général mis en œuvre des plans de relance.

Inversement, en cas de croissance économique effective trop forte par rapport au potentiel de croissance de l’économie d’un pays, une politique de freinage de la demande globale par un excédent budgétaire de l’Etat et par une hausse des taux d’intérêt de la banque centrale doit permettre de réduire les tensions risquant de déboucher sur une inflation trop rapide : c’est une politique de désinflation, c’est-à-dire de ralentissement de l’inflation. Ainsi, le début des années 1980 a été marqué dans de nombreux pays développés par des politiques budgétaire et/ou monétaire désinflationnistes.

C. Les limites des politiques économiques conjoncturelles

Les politiques conjoncturelles qui agissent sur la demande risquent de ne pas être pertinentes en réponse à un choc d’offre négatif dans l’économie. En effet, la politique conjoncturelle agit plus facilement sur les variables de demande que sur les variables d’offre. Les chocs d’offre nécessitent, au contraire, des ajustements structurels et institutionnels de l’économie qui demandent du temps.

Par ailleurs, la France se trouve aujourd’hui insérée dans la zone euro où la conduite des politiques conjoncturelles est délicate : la politique monétaire est décidée par la BCE pour l’ensemble de la zone euro ; la politique budgétaire est contrainte par le Pacte de Stabilité et de Croissance, renforcé en 2012 par le Pacte budgétaire, qui n’offrent qu’une coordination négative des politiques budgétaires nationales (déficit budgétaire limité à 3% du PIB et dette publique à 60% du PIB). L’efficacité des politiques conjoncturelles dans la zone euro est ainsi limitée par une politique monétaire à taille unique et les marges de manœuvre limitées et non coordonnées des politiques budgétaires nationales. D’autant plus qu’il n’y a pas de budget européen

De plus, les effets des politiques conjoncturelles ne sont pas mécaniques :

- Il peut y avoir un effet Ricardo-Barro si les ménages et les entreprises modifient leurs comportements suite aux modifications des politiques économiques. Par exemple, une relance de la consommation par la distribution par l’Etat de revenus exceptionnels aux ménages peut échouer si ceux-ci préfèrent, par précaution, épargner ces revenus supplémentaires compte tenu de la menace croissante du chômage ou de l’anticipation d’une hausse future des impôts destinés à contenir la dette publique. Ils modifient dès lors à la baisse leur propension à consommer.

- L'effet d’éviction intervient quand le déficit budgétaire est financé par emprunt, la demande d’épargne conduit à une hausse du taux d’intérêt qui aura un impact négatif sur l’investissement.

- Il y a aussi le cas de la trappe à la liquidité théorisée par Keynes selon laquelle une politique monétaire expansionniste fondée sur baisse des taux d’intérêt directeurs peut ne pas parvenir à accroître l’offre de crédit des banques et la demande de crédit des ménages et des entreprises du fait du pessimisme des acteurs qui ne dépensent pas le surcroît de revenu et conservent la monnaie. Il n’y a alors pas transmission à l’économie réelle (la relance attendue de la demande et de l’offre ne se produit pas). Il est donc de ce fait difficile de prévoir avec certitude les effets sur l’économie d’une modification de la politique budgétaire ou monétaire.