partie 4 La monnaie et le financement

dossier 4.3 Qui crée la monnaie ?

padlet photos et textes monnaie

Dossier 4.3. Qui contrôle la masse monétaire ?

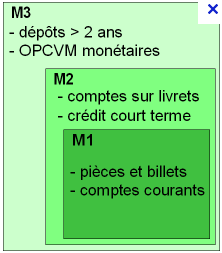

La masse monétaire est une mesure de la quantité de monnaie en circulation dans l'économie. Cette mesure dépend des conventions retenues pour évaluer les valeurs susceptibles d'être converties en liquidité. On distingue M1, M2 et M3. C'est l'indicateur M3 qui est retenu par la banque centrale pour contrôler l'évolution de la masse monétaire.

A. La création de monnaie est le processus par lequel la masse monétaire s’accroît.

Pour faire simple, la masse monétaire est la quantité de monnaie qui circule à l’intérieur d’un pays (pièces, billets, dépôts). Dans la mesure où la masse monétaire est composée principalement de monnaie scripturale ( 90% de la monnaie en circulation), la création de monnaie est essentiellement une création de monnaie scripturale faite par les banques. En effet, les banques ne sont pas de simples intermédiaires qui prêtent des fonds (crédits accordés aux clients) à partir des dépôts reçus mais aussi des agents économiques qui créent de la monnaie. En effet, celles-ci créent de la monnaie en accordant des crédits aux entreprises ou aux ménages : on dit que «ce sont les crédits qui font les dépôts». Elles créent de la monnaie en accordant des crédits, et ce sont ces crédits qui entraînent les dépôts dans les banques (il faut considérer l’ensemble des banques). En contrepartie, les banques détiennent des créances ( titres) sur les agents à qui elles font crédit. Quand les prêts arrivent à échéance, la masse monétaire diminue d’autant par destruction monétaire. On peut donc dire que la masse monétaire croît quand les flux liés à la création monétaire sont plus importants que les flux liés à la destruction monétaire.

La monnaie est créée par le système bancaire composé des banques commerciales et de la banque centrale. Les billets et les pièces (une toute petite partie de la monnaie créée) sont mis en circulation par la banques centrale qui émet la monnaie centrale. Cette émission de monnaie centrale est un simple jeu d’écriture : les banques commerciales ont l’obligation d’avoir un compte alimenté en monnaie centrale au sein de la banque centrale. C’est en monnaie centrale que les banques effectuent leurs paiements interbancaires, leurs achats de pièces et de billets demandés par la clientèle, et qu’elles constituent des réserves obligatoires.

B. La banque centrale met en place la politique monétaire

Le banque centrale gère la quantité de monnaie centrale pour contrôler la masse monétaire, c’est-à-dire la quantité de monnaie en circulation dans l’économie. Plus la quantité de monnaie centrale est abondante, et plus les banques vont avoir la possibilité de créer beaucoup de monnaie, et inversement, quand la banque centrale en restreint l’émission. Aux Etats-Unis, c'est la Federal Reserve ( Fed) qui prend en charge

La Banque centrale doit fournir les liquidités nécessaires au bon fonctionnement et à la croissance de l’économie tout en veillant à la stabilité de la monnaie. En effet :

- La quantité de monnaie en circulation dans une économie ne doit pas être trop faible, car les agents économiques seront obligés de limiter leurs activités économiques (consommation, investissement, production, etc.) ce qui provoque notamment du chômage.

- A l’inverse, une quantité de monnaie trop abondante met à la disposition des agents économiques un pouvoir d’achat supérieur à la quantité de biens et services disponibles, ce qui provoquer une hausse du niveau général des prix (inflation monétaire).

Le rôle de la banque centrale européenne

La banque centrale a plusieurs instruments pour réguler la quantité de monnaie centrale en circulation :

- Elle peut jouer sur les règles concernant les réserves obligatoire. Les réserves obligatoires (RO)sont des ressources en monnaie centrale qui ont un coût, il a fallu que les banques les acquiert, mais qui ne rapportent rien aux banques. Plus les réserves sont importantes, moins les banques de second rang peuvent prêter, ce qui diminue la masse monétaire. En Europe, les banques doivent détenir 1% de R0, c’est-à-dire que pour prêter 50 000€, elles doivent détenir 500€ de monnaie centrale.

- Elle peut intervenir sur la marché interbancaire dans le cadre d’une politique d’open-market. Elle peut jouer sur le taux d’intérêt auquel les banques se prêtent de la monnaie centrale en prêtant elle-même à des taux très bas aux banques. Ces derniers appelés taux directeurs influencent les taux de base bancaire auxquels les banques prêtent aux autres agents économiques : plus les taux directeurs sont faibles, plus les banques prêtent à des taux faibles, plus les agents économiques demandent des crédits, plus il y a de création monétaire. Et réciproquement, la banque centrale peut restreindre ces crédits aux banques en monnaie centrale, ce qui élève les taux directeurs et par conséquent les taux de base bancaire : la masse monétaire décroît.

- Elle peut aussi mener des politiques non-conventionnelles. La récente crise financière a montré qu’elle doit agir rapidement et fortement pour empêcher une crise de confiance sur le marché monétaire et prévenir un effondrement du crédit susceptible de paralyser l’économie : en cas de crise de liquidité, la banque centrale peut augmenter ses prêts aux banques, dans des délais très brefs, sans discrimination ni limites de montant. C’est ce qu’on appelle la fonction de prêteur en dernier ressort. Dans ce cas la banque centrale achète des titres représentant des crédits à l’économie ou des titres de dettes des Etats ( en Europe) sans passer par le marché interbancaire. Cette politique d’assouplissement quantitatif ou de Quantitative Easing contribue à rendre la monnaie très abondante.

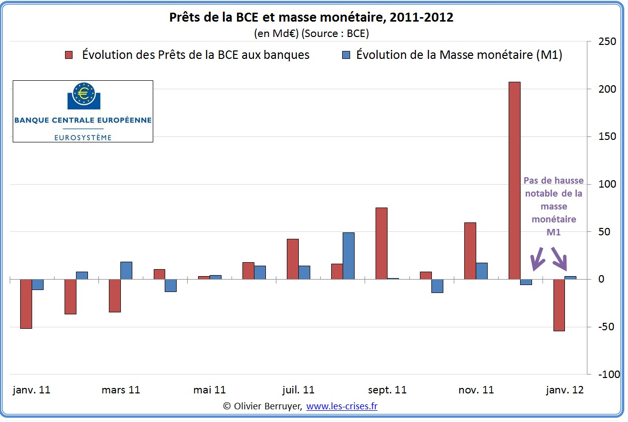

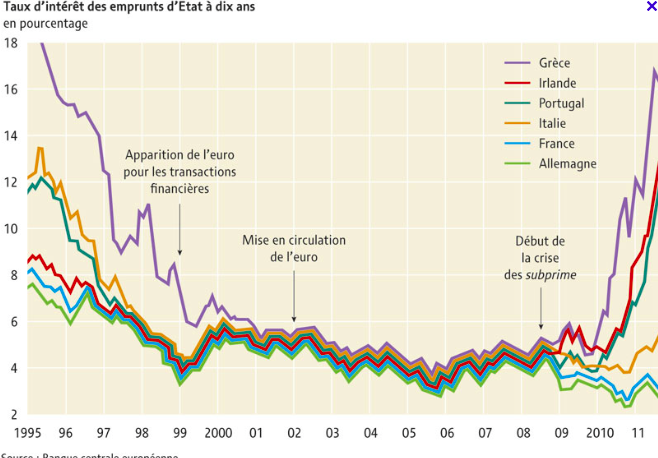

Suite à la crise des subprimes et de la crise des dettes européennes, la fed et la BCE ont utilisé les mesures conventionnelles ( baisse des taux directeurs) et les méthodes non conventionnelles ( Quantitative easing). En Europe, la monnaie centrale créée n'a cependant pas été utilisée par les banques, le canal du crédit étant "bouché", les banques de second rang n'ont pas utilisé ces ressources pour prêter, elles ont seulement augmenter le montant de leur compte courant à la banque centrale.

Une façon de montrer que ces politiques monétaires ont été inefficaces est de mettre en évidence comme le fait ce diagramme l'absence de corrélation entre les prêts de la BCE aux banques ( monnaie centrale) et la masse masse monétaire ( ici M1).

Q1. Qui crée la monnaie ?

Q2. Que signifie les "crédits font les dépôts" ?

Q3. Définir monnaie centrale, politique monétaire, inflation, prêteur en dernier ressort

Q4. Pourquoi faut-il réguler la quantité de monnaie dans l'économie ?

Q5. Quels sont les instruments dont disposent les banques centrales pour contrôler la masse monétaire ?

Q6. Suite à la crise des subprilmes, la politique monétaire a t-elle été efficace ?

En guise de conclusion, une analyse critique de la dette en vidéo.

Dossier 4.2 Comment l'activité économique est-elle financée ?

Quand les cigares y changeront de bouche

Ressources diverses : la finance pour tous

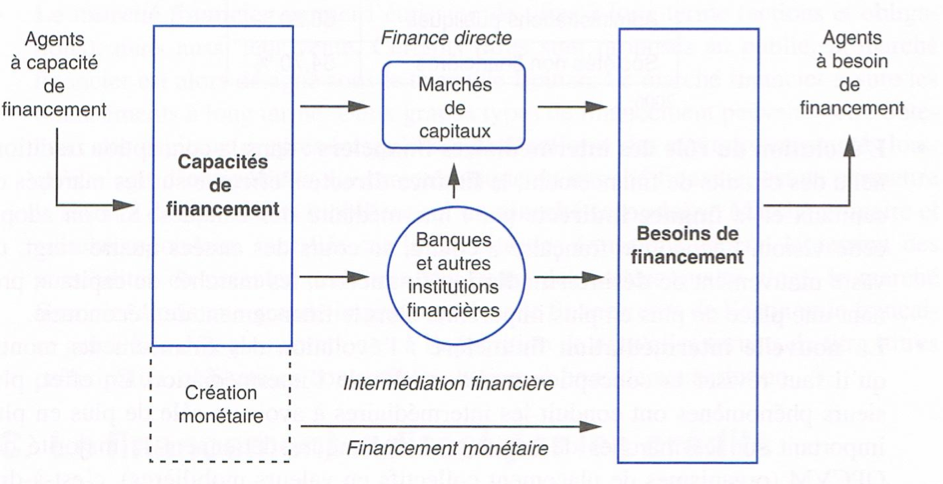

A. Le système financier

La finance exerce une fonction essentielle dans les économies modernes et s’appuie sur un ensemble d’institutions qui forment le système financier. Si chacun de ces agents pouvait financer totalement son investissement par son épargne, il n’y aurait pas besoin d’un système financier très développé mais, sans échanges financiers, le potentiel de croissance de l’économie serait limité. En règle générale, il y a, chez les agents, un déséquilibre entre les montants à investir et les montants épargnés qui permet de distinguer deux grands profils parmi eux : les agents à capacité de financement sont des agents dont les revenus (la monnaie reçue) sont supérieurs aux dépenses (la monnaie utilisée) ; les agents à besoin de financement sont dans une situation symétrique. Pour se financer, ils doivent combiner plusieurs types de ressources : des emprunts (sous formes de crédits ou d’émissions de titres comme les obligations), leur épargne antérieure et l’épargne qu’ils réalisent au cours de l’année.

Les entreprises sont des agents structurellement en situation de besoin de financement car leurs projets d’investissement excèdent en général leurs propres ressources. Depuis la fin des années 1970, les administrations publiques sont aussi structurellement emprunteuses et c’est en grande partie pour satisfaire ce nouveau besoin de financement public que les innovations financières sont apparues. Quand une nation est en besoin de financement, les agents économiques résidents doivent trouver des ressources financières auprès d'agents économiques étrangers.

Q1.Faîtes une phrase avec le nombre - 57,1

Q2. Quels sont les agents économiques en capacité de financement ? En besoin de financement ?

B. Les formes de financement

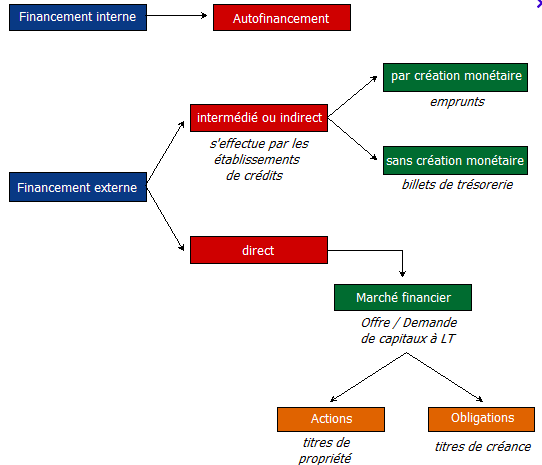

On distingue le financement interne et le financement externe : exercice

Le financement interne ou autofinancement vient d’abord des bénéfices non distribués des entreprises. Quand les entreprises dégagent des profits de leurs activités, elles peuvent les conserver pour financer leurs investissements nouveaux ou bien les distribuer à leurs propriétaires sous formes de dividendes pour récompenser la confiance que ceux-ci leur ont accordée en apportant leur épargne. Ces bénéfices distribués viennent alors se déduire des sommes initiales disponibles pour l’investissement. Bénéfices non distribués, provisions pour amortissement et dépenses d’investissement immatériel constituent l’autofinancement des entreprises, c’est-à-dire le financement qu’elles assument à partir de leurs propres recettes.

Si la forme de financement précédente paraît le meilleur choix pour un agent à la recherche d’une indépendance financière, elle n’est pas en général suffisante, notamment en période de forte croissance. L’agent économique doit faire appel à un financement externe qui peut être direct ou indirect. Le financement externe regroupe l’ensemble des moyens de financement de l’entreprise autres que l’autofinancement, comme l’appel au marché financier par augmentation de capital (émission de nouvelles actions) ou par emprunt obligataire, ainsi que le recours au crédit bancaire.

On parle de financement direct quand le financement se fait sur les marchés des capitaux. Les agents à besoin de financement comme les entreprises peuvent augmenter leurs fonds propres et le capital de l’entreprise par émission d’actions dans le cas d’une société anonyme ( marché primaire de la bourse) ou en faisant appel à l'augmentation des apports des sociétaires. Dans le cas de la bourse, il ne faut pas confondre le marché primaire où sont émis les titres pour la première fois et le marché secondaire où sont échangés les titres comme sur un marché de l'occasion. Le financement externe direct ne passe pas seulement par l'émission d'action, il peut passer par l'émission d'obligations : les entreprises s'endettent alors directement auprès d'agents à capacité de financement ( entreprises, assurances etc.) à qui elles payent des intérêts.

Evolution des modes de financement

|

Part du total des financements des entreprises, en % |

1975 |

1980 |

1987 |

1990 |

1998 |

2002 |

|

Autofinancement |

46.4 |

48.2 |

57.5 |

46.6 |

56.8 |

37 |

|

Emission d’actions |

6.8 |

13.5 |

18.3 |

16.1 |

26.4 |

33,1 |

|

Emission de titres du marché monétaire et obligations |

6.3 |

4.4 |

4.3 |

7.2 |

8.7 |

12,5 |

|

Endettement auprès d’établissements de crédit |

38.3 |

31.0 |

17.1 |

28.2 |

7.2 |

17,5 |

www.insee.fr

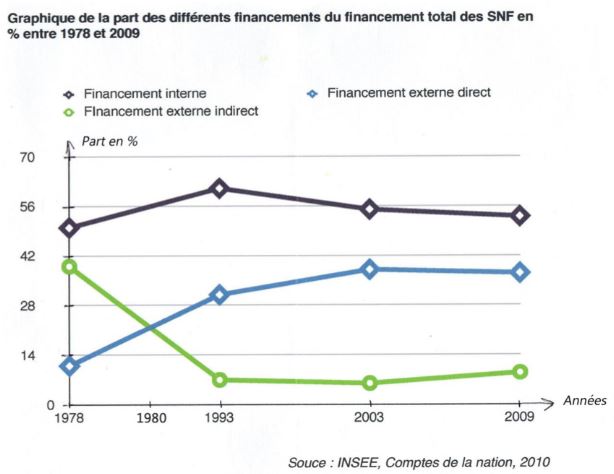

On parle de financement indirect quand le financement passe par les intermédiaires financiers que sont les banques. Ce mode de financement qui repose sur le crédit peut être un financement par création monétaire ou sans création monétaire s'il repose sur des billets de trésorerie. Depuis les années 70, les banques jouent un rôle de moins en moins important dans le financement de l'économie. La déréglementation de la finance a permis l'essor de nombreux produits financiers ainsi qu'un accès plus aisé aux marchés financiers. Ce développement de la finance directe a ainsi contribué à une désintermédiation financière.

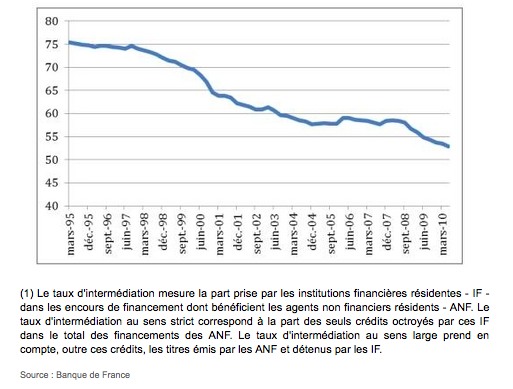

Doc Evolution du taux d'intermédiation financière

1) Qu’est-ce que l’intermédiation financière ?

2) Faites une phrase illustrant l’évolution du taux d’intermédiation financière.

C. Le coût du financement

L'autofinancement et le financement direct par émission d'action a un coût très faible. En revanche le financement par crédit à un coût élevé. En effet, durant la durée du crédit, le prêteur renonce à la liquidité de son argent et à la possibilité de l’utiliser. Il prend également le risque de ne pas être remboursé. Le taux d’intérêt, qui correspond à la rémunération du prêteur, est le prix du renoncement à la liquidité. Ce prix sera d’autant plus élevé que le risque de crédit, autrement dit le risque de non remboursement ou de report de l’échéance, est grand. L’évaluation du risque de crédit implique l’analyse du risque de solvabilité (la dette sera-t-elle payée à l’échéance prévue ?) et du risque de liquidité (sera-t-elle payée à l’échéance prévue ?). Les agences de notation sur les marchés financiers et les banques évaluent ces risques.

La durée du crédit influence le taux d’intérêt dans un sens positif car plus la durée est longue, plus le risque de crédit est élevé, plus le taux d’intérêt sera lui-même élevé. Puisque le taux d’intérêt varie en fonction de plusieurs critères, dont la durée du prêt et le risque associé au crédit, il y a non pas un taux d’intérêt mais de multiples taux d’intérêt.

Les Etats se financent aussi de plus en plus sur les marchés financiers par l'émission de bons du trésor d'autant plus que l'indépendance de la banque centrale entérinée par la loi de 1973 interdit de faire fonctionner la planche à billet ( financement de l'Etat par des prêts de la banque centrale au trésor).

Dans ce nouveau contexte financier, la stabilité des prix est devenue un objectif prioritaire de la politique monétaire afin de préserver le pouvoir d’achat anticipé des titres financiers et garantir le taux de rendement réel du capital, tandis que la politique budgétaire est désormais soumise à une forte contrainte de crédibilité, dans le cadre d’engagements supranationaux (discipline budgétaire au sein de la zone euro), mais aussi face à la surveillance des marchés financiers et des agences de notation qui évaluent le risque pays et jugent les stratégies économiques des Etats.

Tout écart ou prévisions négatives sur le caractère soutenable de la politique économique (défaut de remboursement potentiel sur la dette publique, anticipations inflationnistes) peut être sanctionné par les marchés financiers sous la forme de primes de risque plus élevées (hausse des taux d’intérêt sur le marché des fonds prêtables), ou de vagues spéculatives déstabilisatrices sur les monnaies nationales à l’instar de la crise des dettes publiques dans la zone euro. Le coût de financement pour les pays qui voient le service de la dette augmenter fortement peut devenir très rapidement problématique.

Q1. Définir agent à capacité de financement, agent à besoin de financement, désintermédiation financière, bon du trésor, prime de risque, service de la dette

Q2. Quels sont les agents à besoin de financement ?

Q3. Faîtes un schéma à partir des notions suivantes : financement interne, financement externe, financement direct, financement indirect, crédit, emprunt obligataire, émission d’action

Q4. Quelle différence peut-on faire entre le marché primaire et le marché secondaire ?

Q5. Quels sont les déterminants des taux d’intérêt ? Faîtes le schéma du out du crédit : coût du crédit, coût du renoncement à la liquidité, risque de solvabilité, taux d'intérêt, coût du risque de crédit (prime de risque), risque de liquidité, durée du crédit

Q6. Qu’est-ce que l’indépendance de la banque centrale ?

Q7 Comment se financent les Etats ?

Q8. Faire un schéma expliquant les causes l’objectif central de stabilité des prix de la politique monétaire : stabilité des prix, surveillance des marchés financiers et des agences de notation, pouvoir des détenteurs de titres financiers, discipline budgétaire au sein de la zone euro.

Q9. Que se passe t-il quand un pays voit sa note se dégrader ?

Q10. Recherche : Cliquer sur le lien marché primaire ou marché secondaire de la bourse et choisissez 3 valeurs boursières, justifier vos choix. Ensuite pour 300 euros, composez un panier avec ces 3 valeurs, suivez les sur une semaine

Dossier 4.1 A quoi sert la monnaie ?

Dossier 4.1 A Quoi sert la monnaie ?

Q1. Est ce que le temps est une monnaie ?

Q2. Quels sont les effets économiques et sociaux de cette banque du temps ?

A. La monnaie remplit des fonctions économiques

Selon les économistes, la monnaie est un instrument d’échange pour les paiements qui remplit trois fonctions économiques : intermédiaire des échanges puisqu’elle est un équivalent général qui permet d’acheter n’importe quel bien ou service et d’éteindre toutes les dettes (pouvoir libératoire général) ; unité de compte : la monnaie sert d’étalon de valeur et permet de comparer facilement la valeur des biens et des services ; enfin, la monnaie sert de réserve de valeur puisqu’elle conserve sa valeur à travers le temps et permet de différer sans risque la consommation et l’investissement. Ces 3 fonctions impliquent 3 qualités : divisibilité, inaltérabilité et acceptabilité par tous. La monnaie des économistes est un objet neutre permettant de se substituer au troc. Il faut cependant distinguer les analyses classiques et néoclassiques pour lesquelles la monnaie n'est qu'un "voile" des analyses de Keynes pour qui l'importance de l'incertitude fait que la monnaie peut être désirée pour elle-même sous forme d'épargne de précaution ou dans un objectif de spéculation.

Toujours selon cette perspective économique, la monnaie a subi un mouvement de dématérialisation croissant. Les premières monnaies ont été des monnaies marchandises ( cauris, animaux etc.), elles ont laissé peu à peu la place à des monnaies métalliques ( bronze, cuivre, or, argent) puis aux billets et à la monnaie scripturale sur les comptes bancaires dématérialisés, jusqu’à la monnaie électronique aujourd’hui, même si ces différentes formes de monnaie coexistent. Histoire de la monnaie

Q3. Le bitcoin est-il une monnaie comme l'Euro ?

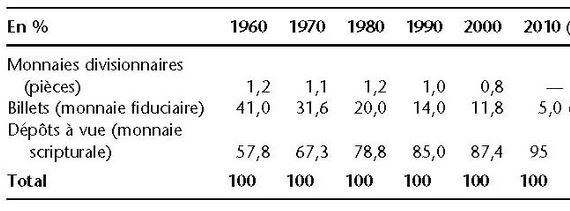

Dans les économies contemporaines, on utilise 3 formes de monnaie ; les pièces métalliques, les billets de banque et la monnaie scripturale. Les billets de banques n'ont pas de valeur intrinsèque mais une valeur légale inscrite sur le papier, on parle de monnaie fiduciaire car leur valeur repose sur la confiance. Les pièces constituent la monnaie divisionnaire et la monnaie scripturale est constituée et la monnaie scripturale est constituée par les encaisses détenues sous forme de comptes bancaires. C'est une écriture dans les livres de compte des banques.

La part de la monnaie scripturale dans le total des moyens de paiement n’a cessé de s’accroître et représente aujourd’hui environ 90 % de la masse monétaire en circulation dans la zone euro. Alors que les pièces et billets sont à la fois monnaie et instruments de paiement, la monnaie scripturale ne doit pas être assimilée aux moyens de paiement qui la font circuler : chèque, virement, carte de paiement, porte-monnaie électronique etc.

C’est parce que la monnaie est avant tout fondée sur la confiance qu’elle a pu progressivement se dématérialiser au fil du temps pour passer de la monnaie marchandise, à la monnaie métallique, aux billets, puis à la monnaie scripturale.

La confiance repose sur le fait que les Etats assurent le cours légal de la monnaie (impossible de la refuser dans une transaction). En contrepartie l'Etat lutte contre la fabrication de fausse monnaie et la punit sévèrement.

B. Les fonctions sociale et politique de la monnaie

L'apparition de nouvelles monnaies comme le bitcoin ou les monnaies sociales comme les Système d’échange Locaux ( SEL) ou les banques du temps peut nous permettre de nous interroger sur la pertinence d'une analyse purement économique de la monnaie. La monnaie est un fait social total: elle a des dimensions économiques, sociologiques et politiques. Les systèmes d’échanges locaux qui se développent aujourd’hui mettent en évidence la fonction sociale de la monnaie. Dans ces inventions sociales des groupes sociaux se dotent d'une monnaie fictive qui permet de retrouver du lien social là où le système économique avait produit un délitement social.

Selon le mythe du troc, la monnaie a été inventée pour faciliter les échanges. Ainsi dans une situation de troc où l’on n’utilise pas la monnaie, l’échange entre deux agents économiques ne peut avoir lieu que si les deux agents souhaitent se procurer le bien que l’autre possède et acceptent de céder, en échange, le bien ou service qu’ils possèdent. Il faut également que la valeur des biens dans la transaction soit considérée comme équivalente par les deux parties prenantes. C’est ce que l’on appelle la double concordance des besoins. Dans les fait, la monnaie a toujours existé même si au départ elle ne servait que dans certaines conditions : achat d’esclaves, remboursement lié à un meurtre, etc.. surtout des relations avec les étrangers. Selon David Graeber, les premiers échanges économiques entre proches reposaient principalement sur le système du crédit comme ont pu le montrer des inscriptions sur des objets gravés égyptiens.

Georges Simmel dans "philosophie de l'argent, 1905, montre que l'argent met l'individu en relation avec la société dans son ensemble puisque tout porteur de monnaie est en droit d'acquérir tout ce qui est proposé dans la sphère marchande, l'argent est une dette et celui qui en le possède est détenteur d'une créance sur l'ensemble de la société. Cette caractéristique va permettre une abstraction des rapports sociaux et le développement des rapports impersonnels notamment dans les grandes villes. Les individus vont aussi pouvoir se libérer des rapports sociaux communautaires contraignants en développant des relations économiques comme dans le cas des sociétés par action. Mais il va aussi stimuler la consommation notamment à travers le mécanisme de la mode.

Selon Viviane Zelizer qui étudie les usages de l'argent aux Etats-Unis entre 1860 et 1930, l'argent est aussi paradoxalement l'objet d'un marquage social : la valeur n'est pas le même selon la qualité du donateur ou du récipiendaire ou suivant l'usage qui en est fait. Ainsi un dollar donné en salaire n'équivaut pas à un dollar donné comme argent de poche ou à un dollar de prestation sociale. Par exemple l'argent versé à une femme au foyer par son mari peut être défini comme une rétribution d'un travail domestique ou comme un cadeau. Le sens donné à cette somme induira aussi les façons dont il pourra être dépensé. Pour l'aide sociale aux pauvres aux Etats-Unis à la fin du XIX jusqu'aux années 30, celle-ci a été distribuée soit en liquide soit en nature en fonction de la façon dont les travailleurs sociaux estiment qu'ils peuvent sortir seuls de leur situation. Ce marquage de la monnaie permet de montrer que des rapports de pouvoir se dessinent derrière sa distribution.

L’anthropologie et la sociologie nous enseigne donc que la monnaie est un rapport social, une dette qui symbolise la confiance qui existe dans une société. C'est aussi un instrument de pouvoir, la monnaie permet à ceux qui le détiennent d’acheter du temps de travail de certains groupes sociaux. Le fétichisme de la monnaie (oubli des fonctions sociales de la monnaie) cache cet élément de domination.

Q1. Quelles sont les fonctions économiques de la monnaie ?

Q2. En quoi l'analyse keynésienne de la monnaie se différencie t-elle de celle des classiques ?

Q3. Qu'est ce que la dématérialisation de la monnaie ? la monnaie scripturale ?

Q4. Montrer que la confiance joue un rôle central dans l'histoire de la monnaie.

Q5. Le troc est-il un mythe originaire de la monnaie ?

Q6. En quoi la monnaie fait-elle l'objet d'un marquage social ?

Q1. Quelles sont les 2 faces de la monnaie ?

Q2. Qu'est ce que la spéculation ?

Q3. Que veut dire S.E.L ? Comment fonctionne un S.E.L ?