3.3. Les pouvoirs publics peuvent-ils limiter les fluctuations économiques ?

A. Pourquoi les pouvoirs publics devraient-ils intervenir ?

Selon Musgrave, l'Etat remplit des fonctions d'allocation des ressources, de redistribution des richesses et de stabilisation de l'économie. Les dépenses publiques représentent plus de 50% du PIB en France. Du fait de ce poids important dans l’économie, l’Etat fait jouer de plus les stabilisateurs automatiques. En cas de chocs de demande négatif ou positif les politiques conjoncturelles de relance et de rigueur sont nécessaires. Une politique conjoncturelle est une politique économique de CT en vue d’orienter l’activité économique dans un sens jugé souhaitable à travers la politique budgétaire et la politique monétaire.

En période de ralentissement, le recul de l’activité économique engendre chômage de masse et baisse du revenu des ménages. Les jeunes éprouvent alors beaucoup plus de difficultés que leurs prédécesseurs pour trouver un emploi. Les tensions sociales et politiques augmentent, donnant du crédit aux mouvements qui prônent des changements radicaux dans l’organisation économique et sociale. Sans intervention de l’Etat, l’économie peut entrer dans un cercle vicieux dans lequel la déflation, fréquemment observée en période de crise grave, renforce les difficultés économiques. La lenteur de l’ajustement de l’économie par la déflation a été soulignée par J.M. Keynes qui déclarait, dans une émission radiophonique du 14 janvier 1931 : « A long terme, nous sommes tous morts. Les économistes s'adonnent à une tâche trop facile, trop primitive, si, dans la saison des tempêtes, ils nous annoncent seulement que lorsque l'orage sera terminé, l'océan retrouvera son calme. ». L’intervention de l’Etat apparaît d’autant plus nécessaire que l’ajustement par la déflation peut ne pas se produire, notamment parce que les entreprises les plus vulnérables ne sont pas toujours les moins efficaces.

Inversement, en cas de croissance économique effective trop forte par rapport au potentiel de croissance de l’économie, des tensions inflationnistes peuvent se manifester et être à l’origine d’un cercle vicieux aux conséquences néfastes. L’inflation se traduit en effet par une baisse du pouvoir d’achat de la monnaie, qui mine la confiance qu’ont les agents en elle, et par une perte de compétitivité-prix au niveau international, ce qui peut avoir des effets négatifs sur les échanges extérieurs et donc la production réalisée à l’intérieur du pays. Elle a également pour effet, si les revenus n’augmentent pas au même rythme que les prix, de provoquer une baisse du pouvoir d’achat des ménages qui pourrait être source de ralentissement de l’activité. Elle provoque enfin, lorsqu’elle n’est pas compensée par une hausse des taux d’intérêt, des transferts de richesse des prêteurs, épargnants notamment, vers les emprunteurs.

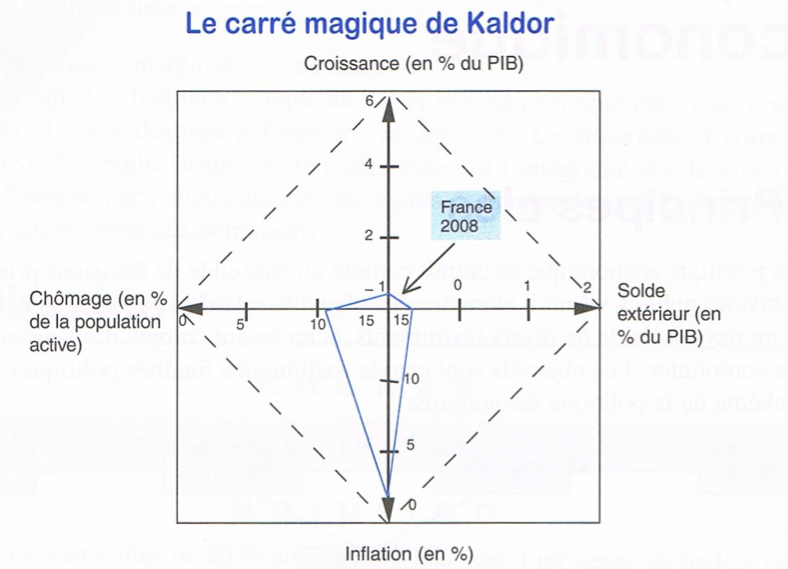

v

B. La gestion des fluctuations conjoncturelles par les politiques budgétaire et monétaire

Lorsque la croissance de la demande globale ralentit, voire devient négative, l’écart entre la croissance effective et la croissance potentielle se creuse. Les politiques conjoncturelles peuvent soutenir la croissance effective. Les pouvoirs publics ont la possibilité de mettre en place une politique budgétaire, une politique monétaire ou bien un mixte des deux ( policy-mix)

La politique budgétaire consiste en une utilisation du déficit de l’Etat pour faire jouer le multiplicateur. La dépense publique entraîne une chaîne de réaction positive qui passe par un accroissement de revenu pour les ménages, lequel signifie un accroissement de revenu pour les entreprises, lequel entraîne un accroissement de revenu pour d’autres ménages, à l’infini. Il peut exister des multiplicateurs expansionnistes aussi bien que récessifs. Par exemple, une dépense publique signifie un accroissement de revenu pour des entreprises, donc pour des ménages, donc pour des entreprises, donc pour l’État via l’impôt.

La politique monétaire de soutien à l’investissement et au système bancaire passe par la baisse du taux d’intérêt et/ou l’injection de liquidités. Ainsi, à l’occasion de la crise de 2008, les banques centrales américaine et européenne – la Fed et la BCE - ont abaissé très rapidement leurs taux d’intérêt directeurs et ont fourni la liquidité demandée par le marché. Les Etats ont laissé se creuser les déficits publics et ont en général mis en œuvre des plans de relance.

Inversement, en cas de croissance économique effective trop forte par rapport au potentiel de croissance de l’économie d’un pays, une politique de freinage de la demande globale par un excédent budgétaire de l’Etat et par une hausse des taux d’intérêt de la banque centrale doit permettre de réduire les tensions risquant de déboucher sur une inflation trop rapide : c’est une politique de désinflation, c’est-à-dire de ralentissement de l’inflation. Ainsi, le début des années 1980 a été marqué dans de nombreux pays développés par des politiques budgétaire et/ou monétaire désinflationnistes.

C. Les limites des politiques économiques conjoncturelles

Les politiques conjoncturelles qui agissent sur la demande risquent de ne pas être pertinentes en réponse à un choc d’offre négatif dans l’économie. En effet, la politique conjoncturelle agit plus facilement sur les variables de demande que sur les variables d’offre. Les chocs d’offre nécessitent, au contraire, des ajustements structurels et institutionnels de l’économie qui demandent du temps.

Par ailleurs, la France se trouve aujourd’hui insérée dans la zone euro où la conduite des politiques conjoncturelles est délicate : la politique monétaire est décidée par la BCE pour l’ensemble de la zone euro ; la politique budgétaire est contrainte par le Pacte de Stabilité et de Croissance, renforcé en 2012 par le Pacte budgétaire, qui n’offrent qu’une coordination négative des politiques budgétaires nationales (déficit budgétaire limité à 3% du PIB et dette publique à 60% du PIB). L’efficacité des politiques conjoncturelles dans la zone euro est ainsi limitée par une politique monétaire à taille unique et les marges de manœuvre limitées et non coordonnées des politiques budgétaires nationales. D’autant plus qu’il n’y a pas de budget européen

De plus, les effets des politiques conjoncturelles ne sont pas mécaniques :

- Il peut y avoir un effet Ricardo-Barro si les ménages et les entreprises modifient leurs comportements suite aux modifications des politiques économiques. Par exemple, une relance de la consommation par la distribution par l’Etat de revenus exceptionnels aux ménages peut échouer si ceux-ci préfèrent, par précaution, épargner ces revenus supplémentaires compte tenu de la menace croissante du chômage ou de l’anticipation d’une hausse future des impôts destinés à contenir la dette publique. Ils modifient dès lors à la baisse leur propension à consommer.

- L'effet d’éviction intervient quand le déficit budgétaire est financé par emprunt, la demande d’épargne conduit à une hausse du taux d’intérêt qui aura un impact négatif sur l’investissement.

- Il y a aussi le cas de la trappe à la liquidité théorisée par Keynes selon laquelle une politique monétaire expansionniste fondée sur baisse des taux d’intérêt directeurs peut ne pas parvenir à accroître l’offre de crédit des banques et la demande de crédit des ménages et des entreprises du fait du pessimisme des acteurs qui ne dépensent pas le surcroît de revenu et conservent la monnaie. Il n’y a alors pas transmission à l’économie réelle (la relance attendue de la demande et de l’offre ne se produit pas). Il est donc de ce fait difficile de prévoir avec certitude les effets sur l’économie d’une modification de la politique budgétaire ou monétaire.

A découvrir aussi

- 3.2. Les explications des fluctuations économiques

- 3.1. La croissance économique s"accompagne de fluctuations

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 359 autres membres